2023年8月30日天宇股份(300702)发布公告称公司于2023年8月29日召开业绩说明会,浙商证券研究所孙建 毛雅婷 盖文化、博时基金张之瑞、华创证券研究所万梦蝶、财通资管易小金、中欧基金田川、高毅资产万明亮、中金证券研究所吴婉桦 张琎、兴业证券研究所林光宇、中信证券研究所朱家成、大智慧金融信息研究院卢政扬、申万菱信基金管理有限公司路辛之、泰康基金蒋绍垟、国泰君安证券研究所吴晗、招商证券研究所侯彪 许菲菲、慎知资产高岳、川流投资徐震、光大保德信基金管理有限公司高睿婷、银河医药孙怡、富国基金管理有限公司刘锡源 张晓林、巨杉资产何川、金鹰基金广深区王喆、国寿养老佘宇 赵小小、沙钢集团投资控股有限公司叶侃、光大证券研究所曹聪聪、域秀投资刘云鹏、凯丰投资管理有限公司裴彦春、国泰基金管理有限公司叶烽、银河证券研究所程培、兴业基金管理有限公司应晋帅、安信基金许汪洋、中信建投自营刘岚、复星恒利证券有限公司资管部周悦意、东方港湾廖思特、兴证全球基金管理有限公司谢长雁、重阳投资陈奋涛、传奇投资陈美、弘毅大健康基金刘昕、淡水泉谢兵、涌津投资漆昱霏、源乘投资苏柳竹、中泰证券研究所陈骑书话 李建、明亚基金郑丽娟参与。

具体内容如下:

问:对于 FDA 警告信,公司目前与 FDA 的沟通和整改情况,后续进展时间预计?

答:2023年公司持续向 FD提交了跟踪整改文件,截止目前,公司整改已经完毕,公司已聘请第三方独立机构做 GMP 现场检查的全面评估,预计下半年向 FD 递交现场检查的申请。

问:目前沙坦类原料药的价格情况?

答:上半年度沙坦类原料药非法规市场价格竞争非常激烈,整体价格同比下降,公司判断价格持续向下的空间不大。由于公司法规市场原料药销售收入占比较高,除了主要销往非法规市场的氯沙坦钾外,其他沙坦类产品价格总体比较平稳。3、问今年下半年毛利率展望?2023 年公司原材料采购成本、制造成本下降,各生产基地已正常运营,2022 年度导致毛利率下降的因素已基本消除。因此,展望 2023 年度下半年,在汇率保持稳定的情况下,预计整体毛利率较上半年相对稳定。

问:下半年 CDMO 业务新客户、新订单展望?

答:公司下半年除了原有稳定的商业化品种外,与恒瑞医药合作的即将商业化的项目,如降血糖类产品(脯氨酸恒格列净)和抗肿瘤类产品下半年有望放量,支撑公司 CDMO 业务的持续增长。

问:如何看待印度的竞争影响?

答:中国和印度在 PI 行业的竞争一直以来都是存在的,目前地缘政治因素对国内厂家的影响也是存在的。长远来看,公司加强研发,开发更多的产品以丰富产品线,持续增强产品竞争力,加强与大客户的战略合作,是公司保持长期发展的重要战略。

问:子公司昌邑天宇目前产能利用率情况?

答:子公司昌邑天宇是公司中间体生产基地,并已经完成从台州厂区往昌邑天宇的产能转移,总体产能设计较大,前产能利用率较低。未来将承接更多 PI 中间体产能的使命

问:公司产能建设的节奏以及折旧估计?

答:公司经过前两年的投入,仿制药、CDMO 业务产能建设已基本完成,后期主要是一些技改项目,投资规模相对较小。公司目前固定资产 245,151.66 万元,上半年计提折旧 13,620.08 万元,下半年折旧摊销没有明显变化。

问:三大板块未来收入展望。

答:仿制药原料药及中间体作为公司的主营业务,除了沙坦品类外,其他非沙坦类产品品种增速也比较快,可带动仿制药业务发展;由于 CDMO 业务和客户绑定,新增商业化项目存在不确定性;制剂业务相对增速较快,截止报告期末,公司制剂产品获批已经 25 个品种,目前产生收入的品种只有 6-7 个,多个品种尚未正式放量。下半年预期新增获批品种 8-9 个,申报品种超过10 个,制剂业务整体研发投入较大,将是公司未来业务的重要组成部分。

天宇股份(300702)主营业务:化学原料药及中间体的研发、注册、生产和销售。

天宇股份2023中报显示,公司主营收入13.46亿元,同比下降8.65%;归母净利润6811.24万元,同比下降28.26%;扣非净利润1.13亿元,同比上升7.36%;其中2023年第二季度,公司单季度主营收入5.69亿元,同比下降21.39%;单季度归母净利润-3212.56万元,同比下降414.09%;单季度扣非净利润2115.38万元,同比下降44.53%;负债率43.79%,投资收益-1625.98万元,财务费用920.86万元,毛利率39.76%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

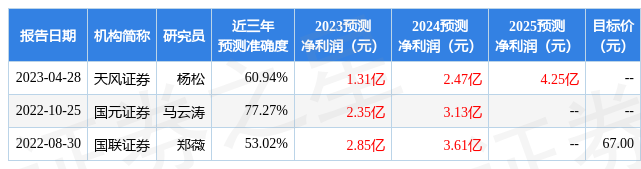

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。