2023年9月3日华明装备(002270)发布公告称公司于2023年9月1日接受机构调研,申万宏源戴映炘、富兰克林投信邱泓瑞参与。

具体内容如下:

问:新能源电站需要的变压器是火电的几倍吗?

答:理论上在同样的容量下,火电厂发电小时数通常是新能源发电小时数的 3-4倍,所以如果把火电厂换成新能源电站,对应的变压器或者相关电力设备需求就是原来的 3-4 倍左右。长期来看这会提升每年固定的需求,提高需求的下限,考虑到开工数量毕竟是有限的,短期增速角度不会是同样的比例。

问:公司毛利较高,是否存在较高的壁垒?

答:首先,分接开关产品对安全性、可靠性的要求极高,产品质量问题导致的直接成本往往是产品售价本身的几倍甚至数十倍,间接影响更是无法估量,这就会导致产品本身的准入门槛极高;其次,分接开关产品生产难度很高,产品的规格种类较多,生产过程涉及上万种型号的零件、数千副模具以及复合生产工艺,对关键和核心的零部件也有极高要求;再次本身因为应用主要集中在关键核心的领域,市场规模相对有限,当不能形成规模效应时,生产将不具备经济性;最后,中国市场特殊的集中度优势和过去 30 年的快速发展的历史性机遇也是公司可以立足于这个市场的原因之一,在世界其他国家可能都不会有这样的环境,而在电力设备行业这样的历史性机会也很难再有第二次。

问:客户对产品价格的敏感性?

答:分接开关只占整个变压器成本的 5%-15%左右,分接开关作为变压器中的核心部件之一,具有重要影响,很多最终用户在分接选用上有更强的话语权,因此客户对价格不太敏感。

问:公司产品在国内的市场占比?

答:公司的产品现在主要集中在 35kV-220kV 领域,在这一领域的市场占比较高,但是在 500kV 及以上的市场占比较低,挂网的特高压产品也只有两台。

问:特高压产品的替代进展?

答:目前我们已经完成了第一台的应用,正在向第一批的阶段去迈进,在第一批以后预计也要两三年时间会渐渐放开应用比例,因此开始替代的阶段最快预计也要到后年左右。但是一旦开始实现批量应用,我们很有信心能够实现高比例的国产替代。6、 公司海外市场的发展情况?公司现在的海外市场的发展格局没有发生实质性的变化,海外市场的市占率还比较低。欧洲市场我们主要是通过土耳其子公司去辐射;美国市场的前景也比较广阔,其电网存在升级改造的需求,但是由于贸易摩擦的原因,推进起来会遇到一些困难。我们目前重点发展的海外市场是东南亚,东南亚近年来的需求保持了较快地增长,其目前的基础设施还是比较薄弱,另外东南亚市场对中国制造的接受度较好,未来随着一带一路出国也会更方便,未来东南亚的定位可能包含技术中心、制造中心、销售服务中心等。但是海外销售收入的增长是需要由量变不断积累形成质变的过程,不是线性的增长。

问:国际上公司的产品价格与竞争对手的差别?

答:在国际市场上,由于在每一个国家和区域双方采取不同的定价策略,因此价格情况会有很大的差别,有些地方 MR 的价格会是公司的好几倍,因此海外市场的用户也不希望看到市场被MR 所垄断,华明的加入为客户提供了其他的选择机会。

问:公司上半年毛利上升的原因?

答:从业务的结构上看,今年上半年公司海外业务收入大幅增长,检修服务收入增长超 20%,由于检修业务的毛利相对较高加上海外的毛利率相对国内会高一点;在产品结构上,公司真空开关产品的销售占比也在不断提升,真空开关的毛利相对于油浸式开关也比较高,综合上述影响构成上半年毛利增长的主要原因。公司目前的人员、设备还没有到规模效应的极限,随着销售收入的持续增长,本身还会有规模效应的释放,在收购长征电气后,公司最近几年一直在对遵义和上海基地都做了升级,产品工艺流程在持续改进,遵义基地的毛利一直在逐步提升。由于目前产品的自动化率相对较低,公司也在逐步推进生产的自动化改造,未来毛利还有进一步挖掘的潜力。

问:未来俄罗斯市场的发展目标?

答:我们在俄罗斯现在有一个服务中心,俄罗斯因为有制裁的原因所以只能从中国购买相关产品,今年可能还会有一些存量产品和存量订单,但是明年以后我们相信可以拿下更多的份额,我们的最终目标是希望在俄罗斯的市场占比可以达到国内市占率的水平。

问:公司供应链会不会受到海外的限制?

答:公司采用全产业链模式组织生产,采购原材料后的加工环节大多是公司自主完成,公司产品中使用的真空泡主要是进口的产品,但是真空泡现在也是有国产产品可以替代。

问:公司电网客户的市场占比?

答:目前电网内和电网外的客户大约在 46 的水平。从今年上半年的情况来看,网内和网外的差距有进一步被拉开的趋势,当然如果电网投资加速落地,网内的占比有可能会出现新的变化。

问:公司未来的并购方向?

答:关于筛选项目的方向主要还是与公司整体风格比较匹配,也会关注企业的利润水平和现金报率,所以想要找到合适的项目会比较难。未来如果有合适的并购项目,公司会按要求履行相关披露义务。

问:公司的发展受到电网投资的影响吗?

答:电网投资肯定对公司发展会有影响,甚至会在一段时间内提供基础的业绩增速,本身电网投资还有撬动投资杠杆的作用,会带来更多网外的需求。即使在电网投资有波动的时候,因为行业格局的优势,对公司的影响也会相对有限。

华明装备(002270)主营业务:1.电力设备—变压器分接开关的研发、生产、销售和全生命周期的运维检修;2.电力工程—新能源电站的承包、设计施工和运维;3.数控设备—成套数控设备的研发、生产和销售。

华明装备2023中报显示,公司主营收入9.09亿元,同比上升21.26%;归母净利润2.87亿元,同比上升54.44%;扣非净利润2.56亿元,同比上升43.38%;其中2023年第二季度,公司单季度主营收入4.97亿元,同比上升15.74%;单季度归母净利润1.69亿元,同比上升41.17%;单季度扣非净利润1.54亿元,同比上升35.85%;负债率23.09%,投资收益540.98万元,财务费用-841.42万元,毛利率54.34%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为15.46。

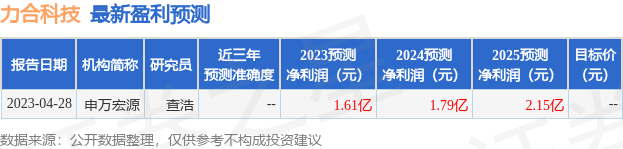

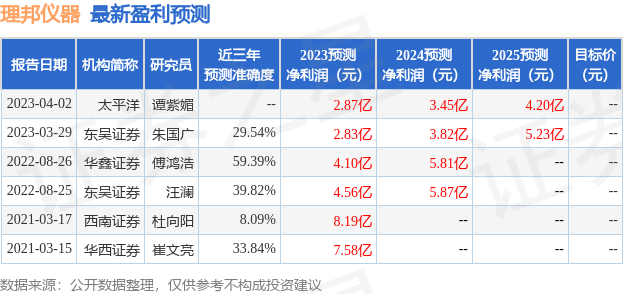

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1462.76万,融资余额减少;融券净流入97.81万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。