2023年9月1日晨光股份(603899)发布公告称申万宏源、中信证券、中金公司、浙商证券、招商证券、其他39家机构于2023年8月28日调研我司。

具体内容如下:

问:上半年书写工具营收同比略有下降,主要是什么原因

答:主要是分销渠道信心恢复有限,备货意愿不强。直接面对消费者的直销渠道恢复比分销渠道要快很多。例如晨光科技和九木杂物社,晨光科技销售同比增长 60%,九木杂物社同比增长 40%。下半年随着大学讯的到来,分销渠道信心也在持续恢复中。

问:传统核心业务二季度利润率出现了小幅的下滑是什么原因

答:主要是产品结构的影响。部分品类上半年增长比较快,但毛利率低一些,例如纸品,带来结构性影响,其他存量业务的经营没有太大变化。

问:上半年精品文创的表现如何

答:精品文创通过几年的探索,逐步形成了前中后台,从信息反馈到需求以及产品开发整个闭环的探索,上半年在持续恢复中,主要是产品开发和前中后台的联动,以及对消费需求的精准把握。

问:电商方面上半年的进展

答:公司积极推进线上提升战略,线上各主要平台有布局,不同的平台打法也各有不同,公司会根据各个平台的特点有针对性的制定策略。一些新兴平台的增长比较快,原有的一些大的平台的效率也在提升。既关注线上占比的提升,也关注线上运营质量的提升,上半年整体表现是不错的。

问:办公产品赛道公司聚焦专业渠道的开发,目前这类专业渠道的进展如何

答:公司办公产品起步较晚。早期办公产品是借助于原有的校边店渠道,但办公产品的主要销量还是来自于专业的办公渠道,所以公司加强对专业渠道的开发。持续推进晨光办公店开拓和办公完美门店开发,加快专业渠道转型,为满足专业渠道需求不断加强提升服务能力并开发更对有针对性的产品。

问:公司海外业务的中长期布局

答:现在的国际化规划,更多的是考虑中长期的投入,包括建立渠道、建立品牌,在当地建设团队,将国内的一些成功的经验,在适合的地区进行落地深耕。从区域来看,一个是东南亚市场,一个是非洲市场。这个过程需要花一定的时间打基础,包括产品怎么样本地化,怎么样更符合当地消费需求。

问:晨光科力普在 MRO 工业品、营销礼品和员工福利新赛道的拓展情况

答:随着市场的变化和客户需求的变化,业务场景也在延伸。现阶段 MRO主要是央企集团,营销礼品主要是银行和保险,员工福利主要是一些员工福利比较好的企业。MRO方面新入围南方电网、大唐集团、航天科技集团等项目;营销礼品新方面入围农行湖南省分行、工行台州分行、紫金农商银行等项目。

问:晨光科力普战略的重心更偏利润端还是更偏规模

答:科力普起步的时候,前 5年会更倾向于关注销售增长和规模,因为 to b 业务有一定规模才能支撑基础的费用和成本。今年是第 11 年,近 5 年的净利润增长率是非常快的,每年净利润的增长率都超过销售增长率,经营质量持续优化。

问:九木杂物社各方面能力的升

答:九木杂物社门店在产品组合、门店精细化运营以及消费者洞察及服务等方面都有所提升,线下渠道持续拓展,开店速度恢复,形成持续的人、货、场检核机制。

问:未来资本扩张计划

答:外延和并购这块,晨光一直还是比较稳健和保守的。核心主要是做很多的探索,并购买是容易,关键是投后的管理以及怎么优化。在并购方面,在能力提升的前提条件下,未来会逐步加速推进。

晨光股份(603899)主营业务:传统核心业务主要是从事M&G晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

晨光股份2023中报显示,公司主营收入99.61亿元,同比上升18.11%;归母净利润6.04亿元,同比上升14.34%;扣非净利润5.43亿元,同比上升12.1%;其中2023年第二季度,公司单季度主营收入50.79亿元,同比上升20.8%;单季度归母净利润2.71亿元,同比上升7.07%;单季度扣非净利润2.48亿元,同比上升8.4%;负债率42.13%,投资收益92.96万元,财务费用-3022.63万元,毛利率19.52%。

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为53.67。

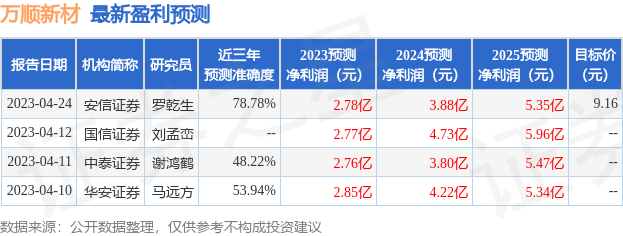

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.83万,融资余额增加;融券净流出118.67万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。