2023年8月31日京东方A(000725)发布公告称公司于2023年8月31日召开业绩说明会。

具体内容如下:

问:公司如何看四季度 LCD 产品价格趋势?

答:上半年,受行业“动态控产”影响,LCD 行业产品价格出现了不同程度的复苏迹象,尤其在需求复苏相对缓慢的情况下,8 月 LCD 产品价格依旧保持良好态势。四季度为传统淡季,价格出现落属正常现象,但面板厂将根据终端需求情况,继续坚持动态控产,积极推动行业的健康发展。长期来看,需求端有效的复苏是长期支持行业发展的重要前提,需求的复苏使得稼动率和价格能够得到双向提升的发展契机。半导体显示行业经历多年的市场化竞争后,行业发展逐渐趋于成熟,集中度逐渐提高,稳定性越来越明显,虽然需求端可能会出现波动,但是供给端已经具备“按需生产”的调控能力。

问:下半年 TV 和 IT 等细分领域的产品价格趋势?

答:受 TV 和 IT 行业集中度的差异和面板厂产品结构的动态调整等因素影响,通常 TV 类产品价格的波动早于 IT 类产品价格的波动,TV 类产品价格自一季度以来持续上涨,而 IT 类产品价格的上涨相对滞后,7 月起部分 IT 类产品价格出现松动,三季度价格有望延续涨势。此外,部分 IT 类产品即将陆续进入换机周期,预期未来需求的复苏相对积极。

问:介绍一下公司 Micro OLED 业务情况?

答:上半年,公司 Micro OLED 业务取得较大突破,出货量及营收均取得较好的增长。得益于全球一线品牌厂商在XR 系列产品上带来的引领性作用,Micro OLED 开始真正走向消费终端。公司在昆明的 Micro OLED 生产线对应的部分产品,能够满足中高端 XR 消费市场的需求。同时,为进一步强化布局正在高速发展的“元宇宙”市场,公司在北京建设采用 LTPO 技术的第 6 代新型半导体显示器件生产线项目,主要生产元宇宙核心器件的 VR 显示屏等。未来公司将具备LTPS LCD、LTPO LCD、Micro OLED 甚至 Micro LED等多重技术来对应不同的 XR 产品需求。

问:公司 MLED 业务具体进度以及展望?

答:MLED 业务为京东方为加快物联网转型,落实“屏之物联”战略,优化整合“1+4+N+生态链”业务构架中的重要一环,是京东方布局下一代显示的重要平台。2022 年,公司已公告拟控股华灿光电事宜,未来公司将基于半导体显示,主动式驱动、高速转印以及 LED 外延芯片等 4 大核心技术领域的优势,构建 Mini LED 直显、Mini LED背光、Micro LED 以及以此三大技术延伸出来的智慧终端领域的发展,形成整体的发展格局。直显方面,以主动式驱动 COG 为核心,协同 SMD 和COB 产品实现场景化应用落地;背光方面,在 TV、商显、MNT、NB、车载、VR等细分领域。此外,随着 MLED 产品的普及和技术的进步,产品的价格和成本将越来越贴近消费者的需求,产品的渗透率也将逐渐提升。

问:介绍一下公司的传感业务?

答:传感业务同样是京东方物联网转型的重要方向之一,也是京东方“1+4+N+生态链”业务发展架构的四条主战线之一。目前传感业务包含医疗生物、智慧视窗及工业传感器等方向。近年来,公司传感业务发展迅速,尤其是在智慧视窗领域,能够为客户提供智慧视窗解决方案,主要应用在乘用车、轨道交通、建筑采光顶、幕墙等场景。目前传感业务处于发展初期,虽然占公司整体业务的规模不大,但具有较广阔的发展前景,公司也将持续的在传感领域深耕。

问:公司是否有投建 8 代 OLED 生产线计划?

答:OLED 技术尤其是柔性 OLED 技术历经多年发展,已在智能手机、穿戴等小尺寸产品实现了较高的渗透,同时在车载、IT 等中尺寸领域崭露头角。为满足客户在高端中尺寸产品应用 OLED 技术的需求,行业内,部分在 OLED 领域有较好积累的企业已开始检讨对应这部分市场的 8.X 代 OLED 产线。公司经过多年布局,已构建起产能规模、技术优势和客户资源,将能够积极应对客户中尺寸 OLED 应用的新需求。如有重大事项,请以公司公告为准。

问:公司如何应对海外客户的“采购转移”等竞争策略?

答:半导体显示行业作为充分市场化国际竞争的行业,公司时刻面临着非常激烈的竞争。无论是在产能方面,还是在客户粘性方面,公司均已经具备较强优势,未来面对市场竞争,公司将继续充分发挥优势,时刻紧盯行业格局变化,持续加强技术创新,不断夯实内功,全方位提升综合竞争实力。

问:公司投资建设越南项目的原因及物联网转型的长远策略?

答:投资建设越南整机二期项目,一方面能够以整机产品为支撑,推动智慧终端业务发展,使得半导体显示器件业务更好地应对行业波动;另一方面,公司能够通过打通“屏-模组-终端”产业链,进一步提升价值链地位,构建基于规模效应与供应链协同的核心竞争优势。公司通过布局海外端智造基地,能够加强与海外头部客户的关系,探索创新业务机会,同时抓住海外部分区域制造成本、关税等优势,推动公司海外业务高质量发展。

问:公司目前存货金额绝对金额较高及存货周转率变慢的原因?

答:公司的库存受产能爬坡、产品类别占比差异等因素影响,长期处于动态调整的过程,定期报告中存货相关数据属于时点数据,不同时点的库存水平存在波动,不能完全反映运营中的库存水平。但自 2022 年下半年实行“动态控产”的经营策略后,公司的库存水位逐渐趋于健康,甚至部分产品保持相对低水位的库存状态。各位投资者可以更加关注公司的营运资金周转效率以及库存呆滞资产的占比的情况,这些指标更能够显示一个公司的良性运营的情况。

问:公司 OLED 业务的盈利性展望?

答:在柔性 MOLED 领域,能否实现盈利目前主要受两方面因素影响。一方面是产品价格,另一方面是出货量,也就是稼动率。对于京东方来说,目前柔性 MOLED 产线折旧压力较大,导致单位产品分摊的固定成本较高,因此只有出货量足够高,才有可能实现盈利。 2023 年上半年,柔性 MOLED 领域产品价格未出现明显升,叠加公司柔性 MOLED 产线面临较大折旧压力等影响因素,公司 OLED 业务虽然暂未能实现盈利,但同比实现大幅减亏,经营业绩的改善十分明显。上半年公司柔性MOLED出货量突破 5000 万片,同比实现近 80%增长,下半年受终端品牌新机集中发布等影响,柔性 MOLED 需求环比预期增长,公司全年 1.2 亿片出货量目标也将稳步达成。未来,公司将持续致力于提升 OLED 产品出货量,提升高端产品出货比例,以加速推动业务持续改善。

问:如何看待三季度末的 LCD 行业稼动率回调?

答:根据咨询机构数据,LCD 行业稼动率可能在三季度出现小幅调,主要原因是四季度末已经进入旺季尾声,叠加市场对于需求的复苏预期相对保守,认为需求将在四季度有所落。从供给端来看,由于行业格局已经发生改变,面临需求的落,行业仍将执行“按需生产”的策略,根据需求情况有效地调节产线稼动率,这也是 LCD 产品价格能够从一季度持续上涨至八月份的重要原因。

京东方A(000725)主营业务:显示器件,物联网创新,传感,MLED,智慧医工。

京东方A2023中报显示,公司主营收入801.78亿元,同比下降12.48%;归母净利润7.36亿元,同比下降88.84%;扣非净利润-15.84亿元,同比下降137.37%;其中2023年第二季度,公司单季度主营收入422.04亿元,同比上升2.6%;单季度归母净利润4.88亿元,同比下降77.87%;单季度扣非净利润8349.15万元,同比下降88.53%;负债率52.61%,投资收益7.75亿元,财务费用4.37亿元,毛利率9.03%。

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为5.61。

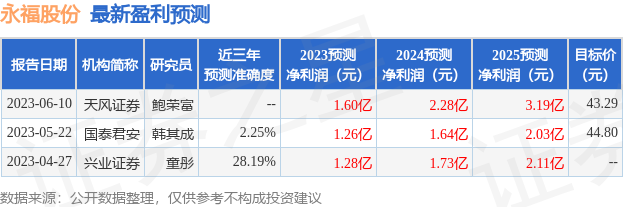

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.18亿,融资余额减少;融券净流出2248.35万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。