2023年8月28日普利制药(300630)发布公告称公司于2023年8月27日接受机构调研,华夏基金、亚太财险、银河证券、安联投资、宝盈基金、博时基金、博远基金、财通证券、诚盛投资、金百镕投资、淡水泉、浙商证券、东兴证券、高毅资产、东方红、传奇投资、国泰基金、广州金控、光大证券资管、国新证券资管、弘毅大健康基金、华润元大、东北证券、建信基金、嘉实基金、汇添富基金、华安医药、九泰基金、璟镕基金、明世伙伴基金、宁银理财、康曼德资本、鹏华基金、国金证券、纽富斯投资、盘京资产、农银汇理基金、诺鼎资产、平安证券、浦银安盛基金、森锦投资、太朴生命科学投资、泰康资产、天弘基金、国盛证券、相生资产、相聚资本、通用技术、万家基金、涌津投资、循远资产、幸福人寿、永赢基金、兴银理财、中海基金、民生证券、远信投资、源乐晟、于翼资产、招商证券、中信建投、重阳投资、中金资管、中欧基金、中泰证券、投资者、南土资产、朴易资产、上汽颀臻参与。

具体内容如下:

问:2023 年上半年公司整体的经营情况介绍。

答:公司 2023上半年实现营收 8.34亿元,同比增长 4.83%,净利润 2.70亿元。其中第二季度实现营收 4.61亿元,净利润 1.32亿元,较 2022年同期分别增长 7.76%与 4.51%。2023年公司海南、杭州、安庆三个制造生产基地陆续开展了国际检查。海南普利的针剂与原料药车间已经获得 FD现场检查通过,其余工厂检查也进展顺利。截至半年报披露日,普利制药新增获批上市 6个美国 ND,其中碘帕醇注射液作为公司开发的第一个造影剂产品获批 FD批准,亦是国内该品种首个获得美国 FD的批准碘帕醇制剂。公司第二个造影剂钆布醇注射液也获批美国。至今公司累计已获批 ND 21个,美国在审 ND的有 16个。国内奥卡西平片、盐酸多巴酚丁胺注射液和伏立康唑干混悬剂均通过了首家一致性评价,包括一致性评价,公司 2023年国内预计将获批近 10个品种,在审品种达 25个。合成生物学进展,降糖和减肥原料药司美格鲁肽,产品纯度达到 98%以上,目前已处于放大转移阶段。成功研制已上市的口服维生素 B12和口服司美格鲁肽制剂采用的关键药用辅料 SNC,产品纯度可达 99.5%以上。合成生物学技术成功开发熊去氧胆酸,产品纯度达到 99%以上。未来熊去氧胆酸将会在中国、美国、欧洲、日本、韩国等市场进行注册申报。创新药,普利制药与中国科学院控股子公司国科中子的硼中子注射液临床研究联合招标开始;基于强渗透药物递送技术(基于γ-谷氨酰转肽酶响应的高分子载药体系)的抗肿瘤纳米药物已基本完成临床前研究,计划 2023年 10月左右递交美国和中国的临床试验申请;自主研发用于肿瘤手术导航的双模态造影剂的全新结构已完成临床前资料收集工作,计划 2023年第三季度左右提交中国、美国两个市场的临床申报。

问:上半年研发支出有升,具体研发支出投入到了哪些产品和板块?

答:公司目前在研品种共 150余个,涉及首仿+挑战专利仿制药、改良型新药 505b(2)和新实体化合物新药。2023 年上半年公司在造影剂领域进行了重点战略布局,上半年在钆和碘原料及制剂都加大了投入,公司认为造影剂市场未来有较大机会。同时,在合成生物学方向,公司也在持续加大投入力度。

问:公司未来在司美辅料和 API 的业务规划如何?未来机会在哪?

答:公司的司美格鲁肽原料药已完成小试开发,并满足 98%以上纯度要求,目前放大生产车间正在验收,完成后即可开始放大试生产工作。同时公司司美格鲁肽会做针剂及固体,未来将进行原料药制剂一体化全球申报。公司的 SNC 辅料已开始放大试生产,同时已可面对客户供货。以上品种均按计划正常进行当中。公司会在全球供应链和全球非规范市场等方面进行积极拓展,未来市场会看到普利在合成生物学品种沉淀和积累。

问:公司预计后续集采情况?

答:根据第九批国家组织药品集中采购相关药品信息填报工作的通知,显示公司有两个品种在内,分别为阿奇霉素干混悬剂和特利加压素注射液。公司国内在持续申报、注册新品种,新品种的获批后会积极参加集采,同时这些品种也会同步进行中美欧多国的申报注册策略。

问:如何看待美国仿制药短缺?

答:美国仿制药短缺主要有几点,(1)FD法规一直在更新,全球的老工厂有些可能无法满足现行的法规技改要求而淘汰,需要持续满足标准就要新建产能,但新建产能是需要时间的;(2)cGMP的对生产质量要求的高标准,对小企业具有挑战性,国际其他厂家出现生产质量问题,导致上游原料紧张,中间体也出现限制,制剂药品出现短缺。(3)相较于美国本土高价格的创新药,仿制药价格显得比较低,价格低导致有些品种短缺。仿制药无菌制剂要求比较高,这种情况之下,对于持续符合国际 GMP标准的出口企业是有机会的。

问:目前公司造影剂情况如何?预计碘原材料价格什么时候会有明显下降?

答:造影剂一类是碘制剂一类是钆制剂,公司在逐步增加造影剂原料药的自供,密切关注碘原材料波动。未来公司的特点是原料药制剂一体化,美国+欧盟+中国并走向全球,目前造影剂在美国推广机会比较大,抓紧审批,进行供应。未来会努力让普利在全球造影剂市场有影响力。

问:公司多肽类原料药开发进度,尤其是司美格鲁肽?

答:多肽有两种,一种是合成生物学,一种是化学合成。司美格鲁肽主链是合成生物学,侧链可以化学合成也可以发酵,公司使用的是合成生物学。合成生物学又有两类,酵母发酵和大肠杆菌发酵,普利两种均有在做。采用合成生物学发酵的产品,最大的特点就是成本有优势。

问:2023 年上半年公司应收账款情况?

答:公司客户主要是医药流通企业,终端是医院。鉴于医保结算周期等因素的影响,医药流通企业款周期相对较长。公司也正向国内大的医药流通商业公司进行调整,与大商业合作将会给公司带来更好的款保证。公司有着严格的应收账款内控制度,所有的应收账款控制在正常的账期内。2023下半年公司将继续抓好应收账款款工作。

问:医药反腐对于国内制剂销售的影响?

答:公司一直坚持合法合规经营,这也是企业可持续发展的基石。反腐现在在进行中,让企业感受到拼硬科学的重要性。公司一直在沉淀和积累,新品种会陆续获批。随着国家对医药销售端一系列的改革,用药需求还是客观存在,品种在增加,公司会持续增加对硬科技的投入。

问:展望 1-2 年,销售和研发人员的方面有没有什么计划?

答:目前公司研发人员占员工总数 1/3,未来预计会增加 BD部门的人员,增加原研企业的合作。基于品种的需求,合成生物学领域的研发人员会增加。根据适应症覆盖的规划,每年开启的研发数量和目标,安排项目研发人员。国际销售人员计划增加,国内销售人员适度增加和优化。公司后续会根据战略目标落地需求来合理优化人员配置。

普利制药(300630)主营业务:药物研发、生产和销售。

普利制药2023中报显示,公司主营收入8.34亿元,同比上升4.83%;归母净利润2.7亿元,同比下降6.14%;扣非净利润2.36亿元,同比下降12.31%;其中2023年第二季度,公司单季度主营收入4.61亿元,同比上升7.76%;单季度归母净利润1.32亿元,同比上升4.51%;单季度扣非净利润1.07亿元,同比下降11.11%;负债率52.17%,投资收益313.49万元,财务费用1514.04万元,毛利率69.65%。

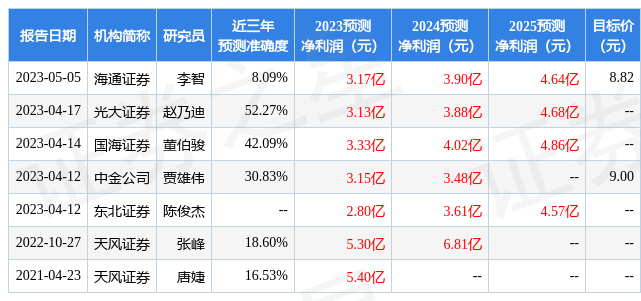

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

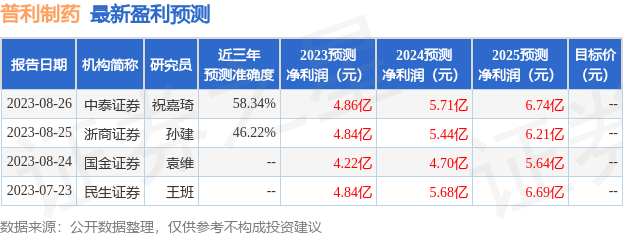

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6750.41万,融资余额增加;融券净流入2343.9万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。