2023年8月27日箭牌家居(001322)发布公告称公司于2023年8月24日接受机构调研,中信资管程威 郭羽 魏喆 黄源 丁天凯 张恒源 李大和 史册、安联投资张文蔚、富达基金周文群 杨扬阳、五矿信托郭炜、富敦投资陆筱薇、中信证券郭韵 何亦啸参与。

具体内容如下:

问:针对上半年的情况,公司今年下半年将会采取哪些改善措施?

答:2023年上半年,基于对市场的判断,为扩大市场份额,公司实施了积极的销售政策,加大市场促销力度,促进了主要产品品类的销售增长,但促销力度加大同时也拉低了公司报告期的毛利率水平,毛利率的降低也影响了公司上半年的盈利表现。下半年公司将重点推动零售渠道的增长、优化促销政策、全方位推动内部降本增效,进一步促进公司收入增长并提升盈利水平。推动零售渠道的增长方面,公司将进一步优化产品布局、新品上市流程和产品推广效率,优化门店布局提升店效,推动门店重装或局装,开展各种形式的营销活动,同时,持续推动经销商进一步布局销售空白区域,完善现有终端门店的布局,推动渠道下沉,从而促进零售渠道的增长。促销政策优化方面,结合市场情况,公司下半年的促销政策将聚焦主销产品、聚焦主推产品、聚焦自产型号,在确保主要产品促销力度同时优化促销产品结构,减少销售政策对毛利率的影响。降本增效方面,2023年上半年,公司通过有效精简SKU、零部件标准化以及外购转自产等举措推动降本并取得了一定成效。下半年,公司将继续落实智能盖板及组件、龙头五金外购转自产工作,进一步提升自产率,同时加快机器人在生产中的应用,加快推进无人化高压注浆成型工作站系统在各生产基地的规模化生产应用,进一步推动供应链降本、零部件标准化、精益管理等降本工作,实现降本增效。

问:下半年公司将如何稳定智能马桶价格?

答:上半年公司智能马桶销售数量同比增长37.15%,收入同比增长13.84%,占公司营业收入比例为20.01%,同比增加1.75个百分点;轻智能产品的快速推广和占比提升,带动了智能马桶渗透率的加速提升,同时均价也有所下行。下半年,公司将通过产品创新等措施进一步拓展轻智能马桶的价格带,全功能智能马桶将持续增加高端产品布局和推广,从而推动智能马桶整体均价稳定。同时公司也将通过进一步提升上盖部件自产率、零部件标准化以及内部管理降本等方式,从而保持智能坐便器较好的毛利率水平。

问:公司下半年将如何进一步推进下沉渠道建设?

答:截至2023年6月末,公司终端门店网点合计14,603家,上半年增加的网点类型主要为家装店、社区店及乡镇店。下半年,公司将继续稳步推进下沉渠道建设,在下沉渠道经销商选择上,优先选择有下沉渠道网点资源、有分销团队的现有优质经销商,对规模小、实力弱、团队不健全的经销商,针对下沉渠道单独开发下沉渠道经销商,并开展下沉渠道分销商订货会等方式支持活动落地。

问:公司如何开展与家装公司的合作?

答:公司积极把握渠道流量变化趋势,积极拓展家装渠道,对于全国性的家装公司,由公司与其签署战略合作协议,具体合作则由当地经销商落实,对于地方性的家装公司,主要引导当地经销商与家装公司直接开展合作,以保障对家装公司客户的安装及售后服务,同时,公司各区域服务人员协同经销商开展“家装城市合伙人”等活动以开拓当地中小微家装企业,并提供专项产品方案。

问:国产品牌同进口品牌的市场份额情况如何?

答:进口品牌和国产品牌在对销售渠道的发展上各有侧重,在电商渠道,国产品牌占据主要市场份额,在零售渠道,进口品牌的销售网点主要布局于一线城市,而国产品牌渠道渗透率高,销售网点数量远远超过进口品牌,同时国产品牌也在逐步拓展原有进口品牌为主导的高端市场;工程渠道是外资品牌的优势渠道,国产品牌的市场份额最近几年也在持续提升,在渠道变化过程中,国产品牌也将抓住机会实现市场份额的进一步扩大。

问:公司如何对经销商进行管理及考核?

答:经销商是公司重要的合作伙伴。公司与经销商签订年度经销合同,约定经销区域、年度销售任务、新开发网点数量、特定品类经销任务等指标,进行多维度综合考核;为有效激励经销商的市场开拓热情,强化店面的展示形象,公司对经销商的门店装修以及广告推广等给予一定的补贴支持;公司设立培训部门为经销商、销售导购、设计师、产品安装维修售后服务人员等进行针对性培训,提升经销商及其员工的经营、管理及服务能力,并对经销商售后服务方面输出统一的标准和规范;公司并为经销商提供信息化系统服务,对经销商的运营数据及信息进行管理,提升经销商的运营效率,加强厂商协同;公司持续优化经销商评价评级管理制度,根据经销商的业绩达成、经营管理等指标,对经销商进行综合评价评级,并对评级结果进行应用,从而进一步加强对经销商的过程管理,明确经销商的核心工作指标。

箭牌家居(001322)主营业务:主要从事智能坐便器、卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品的研发、生产、销售与服务。

箭牌家居2023中报显示,公司主营收入34.34亿元,同比上升3.84%;归母净利润1.71亿元,同比下降28.24%;扣非净利润1.5亿元,同比下降30.78%;其中2023年第二季度,公司单季度主营收入23.24亿元,同比上升6.69%;单季度归母净利润1.68亿元,同比下降20.84%;单季度扣非净利润1.65亿元,同比下降18.96%;负债率51.4%,投资收益901.45万元,财务费用-130.58万元,毛利率29.44%。

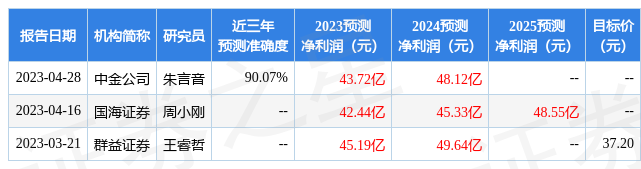

该股最近90天内共有23家机构给出评级,买入评级14家,增持评级9家;过去90天内机构目标均价为20.97。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。