2023年8月24日纳芯微(688052)发布公告称公司于2023年8月23日召开业绩说明会,安信证券、方正证券、富安达基金、富国基金、高毅资产、工银瑞信基金、光大证券、广发证券、国海富兰克林基金、国海证券、国金基金、博时基金、国金证券、国联安基金、国联证券、国泰基金、国投瑞银基金、海富通基金、海通证券、泓德基金、花旗、华安财保、财通证券、华安基金、华安证券、华宝基金、华创证券、华福证券、华泰证券、华夏基金、华鑫证券、汇丰前海证券、嘉实基金、创金合信基金、建信基金、交银施罗德基金、金信基金、景顺长城基金、九泰基金、开源证券、美银证券、民生加银基金、民生证券、摩根大通证券、德邦证券、南方基金、农银汇理基金、鹏华基金、鹏扬基金、平安基金、平安养老保险、融通基金、瑞银证券、睿远基金、上投摩根基金、东方基金、申万宏源证券、申万菱信基金、太平洋资产、太平资产、泰康资产、泰信基金、天弘基金、万家基金、西部利得基金、信达澳亚基金、东方证券、信达证券、兴业基金、兴业证券、兴银基金、野村东方国际证券、易方达基金、银河基金、银华基金、长城基金、长城证券、东吴证券、长江证券、长盛基金、长信基金、招商基金、招商证券、浙商基金、浙商证券、中国人保资产、中国人寿资产、中金公司、东证资管、中信保诚基金、中信建投证券、中信证券、中邮证券参与。

具体内容如下:

问:上半年下游领域汽车、工业以及消费的占比如何?后续如何展望几个领域的景气度?

答:从各下游领域营收占比看,上半年相比去年,泛能源占比有所下降,从约70%到63%,汽车电子上升到26%和消费电子上升到10%,各上升3个百分点。各个下游领域景气度情况1、泛能源主要包括光伏储能、工业、数字电源等应用1)光伏和储能,今年相比去年年底和年初预计大幅不及预期,今年年初大部分光伏储能客户对今年预测非常乐观,认为有翻番增长,客户保持积极备货和提货状态,但Q1末的时候,看到光伏行业需求预期大幅下调,尤其户用、微逆光储充应用市场下行明显,导致我们在光伏市场上遇到了很大的挑战,也产生了很大的库存,大型逆变站是看起来唯一保持比较好势头的细分领域。光伏市场去年年底和今年年初需求乐观,导致客户端和渠道产生很高的库存水位,现在在去库存过程中,在光储行业中这个过程还会至少保持1个季度,最快到Q4才能好转。2)工业电机驱动、变频伺服等应用,去年Q4开始就已经进入去库存周期,今年上半年这个行业已经看到明显的企稳和好转的迹象,库存水位消耗也到了相对合理水平,但是这样企稳的过程不会是非常快速的过程,但是看到行业好转的趋势。3)数字电源PC、服务器电源、通信电源等,整个市场需求处于低位的状态,整个市场并没有非常明显好转的趋势,基本上需求也不会进一步下降,库存也在逐渐消耗,预计今年下半年行业会逐渐复苏和转。2、汽车电子今年新能源汽车渗透率稳步提升,但是不及去年前年翻番的增长速度,今年新能源车的销量保持20%-30%的增长,汽车电子从去年Q4到今年Q1前后的时间,由缺芯到不缺芯的过程,产生部分客户终端库存和渠道库存累积,Q2纳芯微主要是客户端和渠道端去库存,包括部分重要客户供应方式发生变化,由渠道供应变为直供,在这个过程中Q2也存在阶段性去库存的状况。汽车需求在稳健增长,去库存周期不会太长,下半年开始整体汽车市场会到正常稳定增长的状况。3、消费电子经历长时间市场低迷,今年上半年看到消费电子市场复苏的迹象,所有终端客户库存水位到合理水平,消费电子有逐渐的恢复和增长的趋势。

问:从产品的角度分析一下,当前行业竞争及未来变化情况,隔离(驱动运放、数字隔离)、非隔离、磁电流等产品目前行业竞争的情况和展望?

答:按产品分类隔离类归到信号链,按照产品来讲隔离类成熟产品目前隔离绝大部分产品,纳芯微在过去一年市场份额在大部分品类已经非常高了,国外巨头公司开始归,竞争异常激烈,其中包含了数字隔离、隔离采样、隔离接口、隔离门驱等,和国外的欧美公司有非常激烈的价格竞争。我们的策略是积极应对竞争,优化产品构成,供应链寻求价格下降,做产品迭代,通过技术工程改善不断优化成本,但是因为供应链端成本优化需要比较长的时间才能在终端销售上体现,现在价格和毛利率下降非常明显,我们认为积极的市场策略稳住了份额,占有比较明显的份额优势。隔离类新产品1)带保护的隔离驱动主要应用在新能源汽车主驱,去年底推向市场,在国内主驱厂商完成导入和量产工作,进展顺利,营收增长非常明显,预计下半年更多项目会有持续显著的营收贡献;2)功能安全的主驱隔离驱动在开发过程中,进度顺利,目前已有有了第一版样品的样,正在测试评估过程中,预计明年量产推向市场,未来在主驱市场会进一步提供营收贡献;3)隔离驱动对光耦驱动的替代,主要应用在光伏逆变器和工业电机驱动上,过去的隔离驱动以光耦驱动为主,目前正在积极做光耦驱动的替换,目前很多头部客户完成了替换,并不断提升份额。传感器今年比较重要的是磁电流传感器,从去年年中开始量产,去年下半年开始已经有比较显著的营收的贡献,今年随着更多客户和项目的导入,保持不错的增长势头。磁电流传感器产品不断的完善,光伏和汽车三电客户应用得到快速推广,会成为我们后续增长引擎的贡献。在磁方向,下半年磁开关产品会陆续量产,和大陆电子开发汽车轮速传感器的产品开发进展也比较顺利。温度传感器今年市场表现不是很好,PC服务器是过去温度传感器的场景,需求不是很好所以营收下降。湿度传感器在今年上半年已经顺利量产,目前产品的性能和成本都非常有竞争力,期待今年下半年开始在湿度传感器有营收增长的贡献。电源LED车灯照明和驱动,去年底量产一通道、三通道、12通道尾灯驱动产品,今年上半年12通道完成了在汽车车灯行业关键头部客户的导入,实现大规模发货,预计下半年会有比较多的营收贡献。汽车马达电机的驱动,今年上半年陆续有多款马达电机驱动芯片推向市场,成功design-in了很多终端客户和关键项目,预计今年下半年随着产品上量和项目导入会成为新的增长引擎。功率器件纳芯微刚布局,布局功率器件的思路跟一直以来战略布局的思路是一致的,围绕目标市场和应用,去补全我们的产品布局,目标在于给客户提供一个更加完整的芯片级解决方案。去年下半年开始,在自建功率器件研发的团队,目前有早期功率器件类产品在逐渐发布,但整体处于早期阶段,未来几年重要的还是完成核心能力和核心工艺建设,打磨产品竞争力,期待未来成为增长引擎。产品布局坚持一贯的原则,围绕汽车电子和泛能源这两个目标市场布局,打造产品竞争力,希望通过持续努力未来成为这两个市场地位占据地位的国产芯片厂商。

问:收购的昆腾微电子公司,公司收购期望达到的协同效应,目前的合作状态?现金收购,原有团队是否会留下来?行业低谷,公司作为模拟龙头有没有更多的收购整合计划?

答:之前发了公告,我们确实在和昆腾微电子在就收购的事项目前进行沟通和推进的过程中。我们和昆腾有很多协同的部分,昆腾微以信号链和射频为基础的IC设计公司,产品方向分为两个部分,一是无线音频领域,有完整的SoC解决方案,在无线麦克风、无线设备等领域里面,占据着不错的市场地位,也有比较稳定的营收和利润表现;二是信号链业务,昆腾微在信号链上面有不错的技术储备,DC/DC产品上有不错的产品布局和技术储备,有很好的行业头部客户资源。我们拟收购昆腾微基于几个协同考虑1)在信号链实现技术、IP和产品的互补,我们的信号链占营收的主要部分,我们也有不错的信号链技术积累,我们过去的布局集中在专用的信号链领域,针对各种传感器的应用开发了传感器专用芯片,但在通用信号链里面没有丰富的产品布局,昆腾在通用有更好的布局,在产品上能与我们互补;昆腾在高精度和高速DC/DC有不错的IP积累,这部分可以在专利上布局;2)昆腾在音频领域有不错布局,纳芯微在音频有更长期的产品规划,我们在音频麦克风信号调理芯片是比较重视的业务方向,未来围绕汽车音频的使用场景还有长远的产品布局,借助昆腾在音频信号处理及音频算法的布局,实现我们在音频领域的研发实力;3)纳芯微有不错的传感器技术储备和产品布局,昆腾有不错的无线射频领域布局,在共同探讨围绕传感器、射频、SoC产品智能传感、 IoT 等应用的产品机会。目前该事项尚处在收购的接触、谈判和规划过程中,和昆腾多名股东签订了股权收购意向协议,尽调结束后,可能会讨论正式收购要约的方案,实时进展将通过公告形式发给大家。行业并购的趋势我们也一直在积极关注市场上并购和整合的机会,我们的策略非常明确,并购整合的思路是围绕构建核心的市场能力、产品能力和技术能力,最终实现1+1大于2的效果。昆腾是我们在这个过程中做的第一个比较大的案例,未来我们还会继续投入资源,继续去寻找相关的好的整合机会。

问:公司对于今明年人才布局的规划,及人员结构的变化?

答:人才布局方面,公司会持续在关键产品领域和技术方向,尤其是构建未来核心竞争力持续引进人才,这个方向不变,在行业从过去的缺货状态归到产业常态化的过程中,公司也进行了战略调整,从追求快的模式转变为追求好,构建核心竞争力。人才来源方面,纳芯微从21年开始正式开始做校招计划,过去2年我们不断扩大校招规模,在内部构建一套比较完整的校招人才培养体系,能够支撑未来人才来源由过去以社招为主慢慢转成以校招为主,自己培养为主的方式,今年或者明年这个趋势会更加明显,会更加转向以校招为主。人员数量来讲,随着市场环境的变化,从营收和利润增长上遇到挑战,人员上不会像过去几年人员翻番,今年不会有快速成长。目前整个公司包含子公司在内约有800人,预计明年新增人员规模将在此基础上增长20%左右。

问:1)未来服务器需求逐步升,目前服务器领域有哪些产品的进展?产品规划?2)公司目前围绕汽车电子布局,且具备平台型公司的能力,未来是否会逐步补全通用型信号链和电源管理产品?

答:1)服务器产品布局过去看到I服务器增长,占服务器比例是比较低的比例,通用服务器市场需求增长并不是非常明显。纳芯微服务器产品集中在接口类和温度传感类产品,和国内外服务器头部厂商都有不错的产品合作,这两类产品货值都不是很高,营收规模不算很大。未来,在寻找服务器新的产品机会,电源管理的机会和更多接口类产品的机会,但是目前都处在市场调研早期的阶段,没有明确的产品规划和布局。2)我们会逐步拓展更多的应用领域,会开拓通用型信号链和通用电源产品,我们聚焦的主航道不会变,更多聚焦在泛能源和汽车电子,因为这两个领域是未来5-10年有结构性机会的两个领域,在快速成长变化过程中,因此我们大的策略会继续聚焦。在通用产品布局,优先考虑这两个领域里面会用到的信号链和电源产品,随着这两个领域布局的完整和技术积累成熟,我们在一些产品覆盖比较契合的市场,会逐步开拓市场布局,看其它市场的机会。我们一直以来坚持的市场原则是去围绕应用场景构建核心竞争力。

纳芯微(688052)主营业务:公司是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局应用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装车。

纳芯微2023中报显示,公司主营收入7.24亿元,同比下降8.8%;归母净利润-1.32亿元,同比下降167.48%;扣非净利润-1.78亿元,同比下降209.34%;其中2023年第二季度,公司单季度主营收入2.53亿元,同比下降44.39%;单季度归母净利润-1.33亿元,同比下降220.27%;单季度扣非净利润-1.56亿元,同比下降296.59%;负债率7.71%,投资收益2860.8万元,财务费用-1142.8万元,毛利率42.83%。

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为228.14。

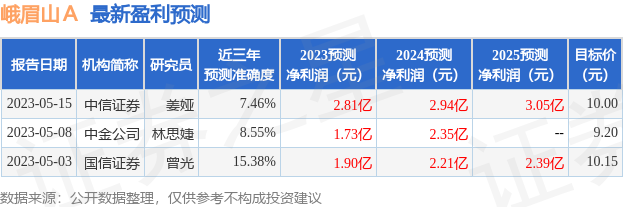

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9065.8万,融资余额增加;融券净流出8937.0万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。