2023年8月23日国光股份(002749)发布公告称公司于2023年8月22日接受机构调研,国盛证券有限责任公司王素芳、泰康资产管理有限责任公司徐小璇、中泰证券资产管理有限公司蒋婉莹、中国国际金融股份有限公司胡迪、英大保险资产管理有限公司张立晨、安信基金管理有限责任公司梁冰哲、先锋基金管理有限公司黄意球、国海富兰克林基金管理有限公司王飞、东海基金管理有限责任公司孙伟泉、东方财富证券股份有限公司朱张元、首创证券股份有限公司王茂林参与。

具体内容如下:

问:介绍一下植物生长调节剂的基本情况?

答:植物生长调节是农药的细分行业,据有关资料显示截止2022年底植物生长调节剂占农药产品登记数量的 3.19%。通过精准施用植物生长调节剂可以改变植物性状、克服环境和遗传局限以及提升品质,具有用量少、见效快等特点,在进一步提高作物产量、提升品质、减少人工、提高效率、配合机械化方面具有明显作用,符合农业现代化、集约化的需求。随着我国种植机械化、规模化、产业化发展的深入推进,植物生长调节剂越来越成为刚需产品。植物生长调节剂市场容量约 630亿元。我国植物生长调节剂行业市场规模从 2016年的 58.1亿元提升至 2021年的 96.1亿元,年复合增长率约 10.6%,高于农药行业增长率。

问:影响植物生长调节剂市场渗透率增加的因素有哪些?

答:第一,用户的认知,许多用户对植物生长调节剂尚不了解甚至有误解,公司需要深入到田间地头的示范培训和技术培训,提升用户对植调剂产品的认知;第二,土地流转、种植规模化、专业化经营,这使得植调剂用量低、效果显著、投入产出比高、节约人工、配合机械化的优势更加明显;第三,下游作物的价格高低影响种植者的投入积极性。

问:公司并购鹤壁全丰生物科技有限公司的考虑是什么?

答:鹤壁全丰以植物生长调节剂原药生产为主,拥有植物生长调节剂原药登记证 12 个(含 1 个母药),现有原药产能约 1.3 万吨,其原药是公司制剂生产的重要来源,控股鹤壁全丰后公司的原药供应得到进一步保障,成本优化。另外,鹤壁全丰还拥有 60 多个制剂登记证(其中植物生长调节剂登记证 20 个、杀虫剂登记证20 个、杀菌剂登记证 14 个),进一步充实了公司的产品矩阵,扩充了销售渠道。有利于提升公司行业竞争力和品牌影响力。

问:后续还有新产能投放吗?

答:山西浩之大和重庆依尔双丰产能基本饱和;鹤壁全丰有鹤壁和安阳两个工厂,产能利用率都比较低;位于简阳的润尔科技 IPO产能尚有富余。因此,与几年前比,公司不但产能有较大增加,还加强了对上游原药的控制,有利于公司制剂产品生产。目前正在实施的项目有可转债募集资金项目和在重庆万盛投资的年产1.5万吨原药及中间体合成生产项目。

问:未来有关计减值的事项会不会对公司的经营业绩产生持续的影响?

答:公司 2022年因并购鹤壁全丰计提商誉减值损失 6600万元,受恒大财务危机影响计提减值约 2600 万元,导致计提减值的因素已变化,预计不会对公司后续经营业绩产生持续影响。

问:植物生产调节剂的市场竞争格局?

答:有调节剂登记证的 450余家,2022年国内植物生长调节剂登记证数量前 10 名的企业合计有 311 个登记证,占全部登记证的21.7%。我公司的植物生长调节剂登记证在前 10 名企业中占 40%,行业比较分散,行业内其他公司产品品种少,或者单一,地推人员少,服务能力弱,而公司产品较丰富、人员多、专业性强、服务能力强,我们通过为经销商、零售商、用户做好技术服务来推动销售。

国光股份(002749)主营业务:从事植物生长调节剂、杀菌剂为主的农药制剂和水溶性肥料的研发、生产和销售业务。

国光股份2023中报显示,公司主营收入9.54亿元,同比上升8.94%;归母净利润1.69亿元,同比上升20.11%;扣非净利润1.63亿元,同比上升24.67%;其中2023年第二季度,公司单季度主营收入6.19亿元,同比下降2.82%;单季度归母净利润1.14亿元,同比上升14.65%;单季度扣非净利润1.09亿元,同比上升10.92%;负债率26.48%,投资收益558.3万元,财务费用-652.7万元,毛利率41.38%。

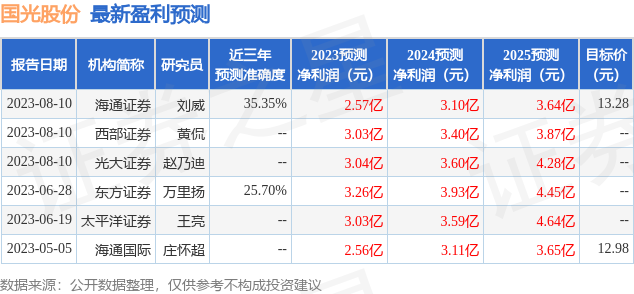

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为12.26。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。