2023年6月7日喜悦智行(301198)发布公告称公司于2023年6月5日接受机构调研,华安证券马远方 马语晨、景泰利丰吕伟志 邹军辉、华夏基金何竞舟、平安资管万淑珊、汇丰晋信赵洋、汇添富李泽昱、融通基金姚一鸣、华商基金常宁、工银安盛唐苓、光大保德信唐靓参与。

具体内容如下:

问:新能源车增长速度较快,是否燃油车业务会受到影响?

答:燃油车业务相对比较稳定,主机厂一般会根据制定的目标完成全年生产任务,因此对循环包装的需求相对比较稳定。燃油车会定期对车型改款升级,对循环包装有一定新的需求。此外,循环包装较一次性包装更具有经济性,其渗透率的提升也将增加包装的需求。

问:白色家电行业,公司在冰箱压缩机拓展情况较好,目前正在拓展的空调压缩机情况如何,市场空间如何?

答:公司通过两年左右的布局,完成了冰箱压缩机产品方案的设计,批量化生产,并搭建了客户与供应商循环包装运营体系。国内空调每年的产量数倍于冰箱,市场空间更大,公司与客户具有良好的合作经验,对空调压缩机循环包装的推进将更具效率。此外,公司与客户也在开展电机、控制面板等其他核心零部件循环包装的设计,家电领域市场空间及发展速度都较为乐观。

问:塑料循环包装与铁制循环包装的差异?

答:铁制循环包装具有较强的承载能力,一般适合重型的零部件,但其自重较重、采购价格比较高、后期养护成本也较高。塑料循环包装依托材料和工艺成型的特点,其可塑性更强、对零部件保护性更好、成本更低、自身重量小有利于运输。

问:公司产品结构是如何影响毛利率和净利润率的?

答:公司循环包装产品结构分为标准循环包装和定制化循环包装。定制化循环包装的产品报价包含了定制化设计、实验测试、模具开发定制等费用,因此毛利率较高。标准化循环包装一般需求量比较大,产品相对比较成熟,因此毛利率会适当降低。公司目前开拓的如新能源行业的大客户对包装的需求量较大,公司会适当让渡毛利水平来取得较大的订单份额,在公司期间费用相对稳定的情况下,营收规模的提升亦有助于净利润率的提升。

问:公司目前业务布局情况如何?

答:公司业务在传统汽车、新能源汽车、白色家电等行业领域均有一定的覆盖率,近年来在在酒水饮料、果蔬生鲜等行业也开展业务布局。公司积极关注以制造业为主的各个行业赛道,深耕主流行业的头部客户,制定细分行业的可循环器具标准,并在该细分行业内广泛复制。同时公司也抓住跟头部客户的合作机会,拓展更多业务模式、产品品类,为公司业绩稳步增长打下坚实基础。

喜悦智行(301198)主营业务:定制化可循环塑料包装整体解决方案的服务商。

喜悦智行2023一季报显示,公司主营收入8903.17万元,同比下降6.07%;归母净利润1431.09万元,同比上升7.02%;扣非净利润1274.8万元,同比下降4.11%;负债率18.21%,投资收益8.9万元,财务费用-51.88万元,毛利率32.24%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

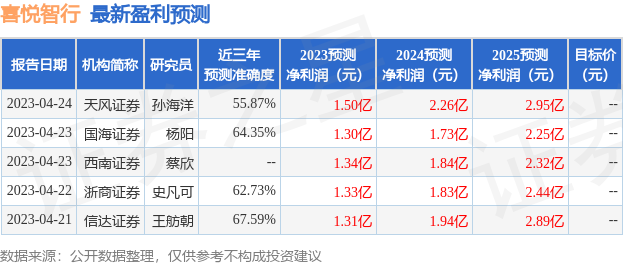

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出437.89万,融资余额减少;融券净流入0.0,融券余额增加。根据近五年财报数据,估值分析工具显示,喜悦智行(301198)行业内竞争力的护城河较差,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。