2023年5月19日云南铜业(000878)发布公告称太平洋证券于2023年5月18日调研我司。

具体内容如下:

问:请公司今年的主产品生产计划是多少?

答:2023 年公司主产品生产计划为全年预计自产精矿含铜 6.33 万吨,阴极铜 128 万吨,黄金 12.2 吨,白银 470 吨,硫酸 492 万吨。

问:请公司西南铜业搬迁项目现在的进展情况如何?

答:西南铜业分公司搬迁项目是在国家“碳达峰、碳中和”大背景下开展的,是公司完成绿色低碳转型的关键举措。项目建设将采用世界先进铜冶炼工艺和装备,可实现资源的高效综合利用,降低生产成本,提升公司的综合竞争力。长期来看,有利于公司打造“清洁、节能、高效”的铜冶炼企业,实现转型升级和高质量发展。项目启动以来,按照设计方案有序推进。今年 3 月,公司已与安宁市政府签订《云南铜业股份有限公司西南铜业分公司搬迁项目招商引资投资协议》并披露进展公告。后续,公司将严格按照相关规定履行信息披露义务,及时向广大投资者公告项目重大工作进展。

问:请公司今年签订的冶炼加工费大概是什么水平?

答:公司加工费使用长单、现货等模式,其中进口铜精矿采取 TC/RC 结算,采取年度谈判、季度谈判等方式。2023 年,公司签订的进口铜精矿采购长单合同的铜冶炼加工费较 2022 年有所增长。

问:公司所属矿山企业的生产成本大概处于什么水平?

答:公司所属矿山由于其资源禀赋、所处的生命周期不同,生产成本也不同,其中普朗铜矿、大红山铜矿成本相对较低;羊拉铜矿等老弱矿山,成本相对较高。

问:公司在资源获取方面后续有何规划?

答:公司围绕“外抓资源、内降成本,调整存量、聚焦海外,全要素市场化对标,打造世界一流铜业公司”的发展思路,在经营好现有矿山、冶炼厂的基础上,积极关注优质资源项目。

问:请公司今年是否开展了期货套保业务?

答:为防控市场风险和资金风险,公司将继续采取稳健的套期保值策略。公司建立了比较完善的期货管理办法,监督机制。从近年来业务开展情况看,期货与现货对冲后能基本实现套期保值的目标,从而规避产品价格大涨大跌带来的经营风险,为公司健康发展提供有力保障。之后,投资者就铜行业相关信息进行了交流,对公司下一步更好地发展表达了支持,也提出了希望。

云南铜业(000878)主营业务:公司主要业务涵盖了铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域,是中国重要的铜、金、银和硫化工生产基地。公司经过多年的发展,在铜以及相关有色金属领域建立了较为完善的产业链,是具有深厚行业积淀的铜产业企业。

云南铜业2023一季报显示,公司主营收入300.63亿元,同比上升4.03%;归母净利润4.78亿元,同比上升27.96%;扣非净利润4.51亿元,同比上升19.92%;负债率60.25%,投资收益3948.31万元,财务费用1.6亿元,毛利率4.33%。

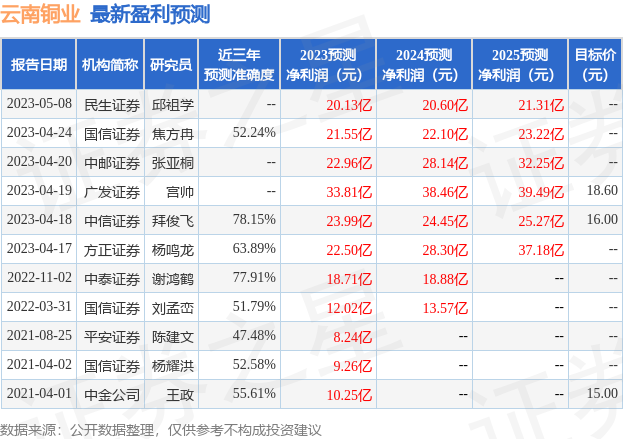

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为17.3。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入926.68万,融资余额增加;融券净流入2089.92万,融券余额增加。根据近五年财报数据,估值分析工具显示,云南铜业(000878)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。