消息,2024年9月6日阳光诺和(688621)发布公告称公司于2024年9月5日接受机构调研,建信基金、东吴证券参与。

具体内容如下:

问:公司主要核心技术体现在哪?

答:公司主营业务是为医药企业提供专业化研发外包服务,致力于协助中国医药制造企业加速实现进口替代和自主创新。公司成立至今,凭借优秀稳定的研发团队与健全的质量检测和控制体系,及时匹配最新的药物研发法规要求,确保高效合规的为客户提供品质卓越的技术服务。公司围绕药物发现、药理药效、药学研究、临床研究及生物分析领域发展的需求,通过自身多年积累的丰富经验形成多个领先技术平台,发展核心技术及管理体系,掌握了一系列药物研发关键技术与评价模型。

问:公司 2024上半年订单情况如何?

答:公司上半年新签订单稳定增长,目前在手订单充足,为公司未来的业绩发展提供了有力支撑。随着公司临床体系的逐渐完善和项目经验的积累,订单结构也发生了较大变化,从公司 2024年上半年新增订单的情况来看,创新药服务的占比正在稳步上升。公司正积极拓展国内的商务网络布局,同时致力于强化商务团队的建设与发展,广泛参加学术交流活动,通过多渠道的推广方式提升公司在医药研发领域的专业形象和影响力。

问:公司在生物分析方面的技术布局?

答:公司开展涵盖大、小分子创新药物的药代动力学、免疫原性、药效学、生物标志物及定量药理学等相关研究,并提供临床前及临床阶段样本生物分析服务,以满足客户从早期药物发现到申报各阶段研发需求。公司目前正在运行 100余项创新药临床前、临床 I期项目,包括小分子靶向抑制剂、多肽类、DC、PDC、单克隆抗体、干细胞产品、核酸药物、疫苗产品、病毒产品、中药创新药等,适应症包括肿瘤、免疫、心血管疾病、降压、降糖、抑酸、脑卒中、干眼症、中重度肠炎、流感、HIV等,其中高效推进两项创新药项目免二进三,一项国内自主知识产权 P-CB创新药待批准上市。仿制药方面尤其擅长内源性药物、吸入制剂药物、手性药物、肽类药物、核酸类药物、DC药物及多化合物及不稳定药物检测。公司自主开发 700多个小分子生物分析方法,100多个大分子生物分析方法。

问:公司的收入确认节奏是?

答:公司根据研发进度,分阶段确认收入。仿制药从立项到完成工艺交接大概需要 12-18个月时间,可确认药学研究合同额 70%的收入;完成 BE临床试验大概需要 6-12个月时间,可确认生物等效性临床合同额 100%的收入;完成申报取得注册批件需要 12-18个月,申报及取得注册批件可以确认药学研究合同额 30%的收入。大临床研究项目,按成本发生,临床 I期的研究周期通常需要 1-2年,临床 II-III期研究周期大约分别需要 2-3年。临床前及临床生物分析、PK/PD相关研究业务执行周期的通常不超过 1年时间。

问:公司业绩表现优异的原因?

答:首先是公司客户大部分是传统中大型医药企业,每年有稳定的现金流和产品管线布局的需求,通过前期合作基础公司已经树立了良好的口碑和信誉,客户粘性好。公司为客户提供仿制药、改良型新药和创新药的临床前+临床一体化的研发服务,在临床领域形成了自身的优势适应症布局,临床贡献的收入增长较快,2024上半年在临床试验和生物分析服务的收入达到 21,655.10万元,占营业收入的比例将近 40%。其次,公司综合毛利率处于较高水平,2024年上半公司毛利率为 55.99%。此外,公司费用控制良好。2024年上半年,公司营业收入增长 22.08%,期间费用率下降 0.71%,良好的费用控制带来利润增长。

阳光诺和(688621)主营业务:创新药开发,仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现,药学研究,临床试验和生物分析。

阳光诺和2024年中报显示,公司主营收入5.63亿元,同比上升22.08%;归母净利润1.49亿元,同比上升25.91%;扣非净利润1.43亿元,同比上升24.49%;其中2024年第二季度,公司单季度主营收入3.11亿元,同比上升35.86%;单季度归母净利润7581.78万元,同比上升8.22%;单季度扣非净利润7635.16万元,同比上升12.57%;负债率43.26%,投资收益23.29万元,财务费用471.47万元,毛利率55.99%。

该股最近90天内共有4家机构给出评级,买入评级4家。

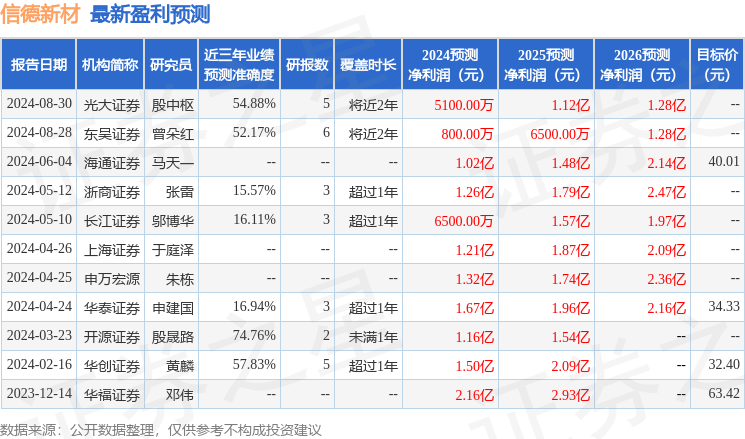

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入836.42万,融资余额增加;融券净流出69.14万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。