消息,2024年9月6日阿拉丁(688179)发布公告称公司于2024年9月4日接受机构调研,东方红资管、诺德基金、中润投资、华安基金、汇添富基金、摩根士丹利、中信证券、大成基金参与。

具体内容如下:

问:公司毛利率升的原因?利润增速高于收入增速的原因是什么?

答:公司毛利率的波动在正常范围内,上升的主要原因一是部分产品价格调整上涨;二是高校科研院所等高毛利的终端客户收入占比提升。利润增速更高的原因是良好的费用控制带来利润增长。

问:目前公司存货周转变化趋势是怎样的?

答:2024年上半年,存货增长放缓,有利于存货周转率的提升。

问:公司产品价格是否稳定?

答:原材料涨价后,我们也会随行就市,对产品价格做一下调整。对于市场大环境的变化,客户适应能力应该比较强。

问:国产替代的程度是否逐步升?

答:外资试剂品牌产品线长、产品种类多,市场影响力大,因此在国内市场处于垄断地位。但是,外资品牌因为是全球备货,有些品种国内不一定有现货,从国外其他地方调货造成货期比较长,实验人员就有可能选国内品牌的试剂。另外,最近几年,随着内资品牌产品质量的提高,部分产品已达到了国际先进水平,内资品牌在实验室的接受度和信任度也在上升。内资品牌也逐渐被实验人员接受。

问:公司业绩增长的驱动因素有哪些?

答:首先是业务收入保持增长,公司客户都是长尾型客户,粘性好。公司产品品牌影响力强,加之科研服务行业仍然是保持正增长的行业,保证了公司业绩的稳定增长;其次,公司产品毛利率提升。2024年上半年公司产品毛利率64.3%,比2023年提高4.1个百分点,公司产品价格总体稳定,部分产品价格上升,客户结构发生变化,大专院校科研院所等高毛利客户占比上升,产品毛利率上升保证了公司业绩增长;第三,公司费用控制良好。2024年上半年,公司营业收入增长11.9%,三项费用增长6.79%,低于收入增长率,良好的费用控制带来利润增长。第四,源叶生物并表增厚业绩。源叶生物二季度并表后,贡献营业收入3,168.16万元,贡献归属于母公司的净利润594.48万元。

问:公司现在整体业务发展的战略是什么?

答:新产品开发和区域拓展都是公司业务发展的驱动力,公司会围绕这两方面,采取相应措施。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2024年中报显示,公司主营收入2.38亿元,同比上升28.59%;归母净利润4726.99万元,同比上升52.91%;扣非净利润4623.57万元,同比上升55.08%;其中2024年第二季度,公司单季度主营收入1.4亿元,同比上升41.55%;单季度归母净利润3016.22万元,同比上升120.77%;单季度扣非净利润2944.8万元,同比上升134.9%;负债率35.55%,投资收益11.94万元,财务费用106.13万元,毛利率63.81%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

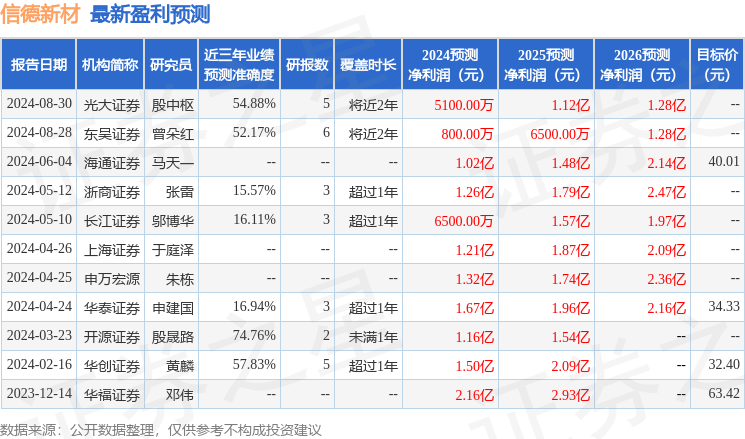

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2198.5万,融资余额减少;融券净流出62.33万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。