消息,2024年9月6日华依科技(688071)发布公告称公司于2024年9月4日召开业绩说明会,申万宏源、晨燕资产、德邦证券、中泰证券、富国基金、财通证券、华福证券、中信建投、东方证券、招商理财参与。

具体内容如下:

问:对于公司2024年半年报业绩,是否可以介绍一下情况?

答:报告期内公司实现营业总收入17,540.79万元,较上年同期增长13.34%;实现归属于上市公司股东的净利润-3,172.70万元,较上年同期亏损有所扩大。报告期内测试服务收入占比较上年同期增加,测试业务投入使用了新增固定设备,新增设备使用初期存在适应性调试过程,导致报告期内营业收入中单位固定成本占比较大、毛利率下降,因此净利润较上年同期下降,随着测试设备运行平稳后,测试收入将进一步摊薄单位固定成本,经营业绩有望改善。

问:针对于目前公司的亏损情况,请公司要如何应对这种情况,有何应对措施和战略规划?

答:亏损的主要原因在于公司正处于建设投入期,为了扩大生产规模、提升产能,我们进行了比较大规模的投资。这些投资短期内可能会对财务报表造成一定压力,但从长远来看,它们将为公司未来的增长奠定坚实基础。

针对当前情况,公司在优化成本控制、加强现金流管理、提升产能利用率方面也在加强对应措施。我们相信通过全公司上下的共同努力,我们一定能够克服当前的困难,实现公司的可持续发展目标。IMU产品是否可以在飞行汽车或者无人机上使用?如果可以,目前公司是否有这方面的布局?IMU产品是可以应用于飞行汽和无人机上,主要是用于测量飞行器自身的运动状态和姿态,包括加速度、角速度和磁场等参数。随着这两年低空经济的蓬勃发展,市场空间未来可期,公司正在积极布局飞行汽车领域的IMU产品,并和相关行业的合作伙伴保持密切的交流。问:目前公司测试服务业务的进展情况如何?

答:从测试服务规模这一方面来看,经历了23年的产能扩建以及24年半年的产能爬坡,无论从实验室数量以及测试种类上都有明显提升。目前在运营的实验室已经过百,测试服务的类型目前涵盖了电总成类,混动总成类,整车类,电池类,智驾类以及零部件类。并形成了中国上海,中国天津以及德国慕尼黑三大区域的测试服务布局。华依科技基于丰富的测试经验,以及一流的实验室,目前正在积极的从研发类测试服务向认证类测试服务进行拓展,并且和国内外认证类测试机构保持密切的合作。

问:公司IMU业务目前都有哪些客户,是否已经开始大批量出货?

答:目前公司IMU客户主要是知己汽车,奇瑞汽车以及国内某头部新势力车企。目前IMU在智驾领域的应用越来越普遍,市场上对智驾类IMU需求旺盛,我们也在紧跟这一趋势,开拓更多客户,目前公司在传统车企类客户,新势力车企类客户以及海外车企类客户均有可观的合作进展。另外,目前公司IMU业务已经进入大规模量产阶段,生产工作开展顺利。

问:人形机器人领域是否需要用到IMU,公司是否有布局?

答:IMU在人形机器人领域有重要的应用场景。和智驾类IMU相比,人形机器人类IMU更加侧重对于重心姿态以及相对位置的测量。

近两年,人形机器人市场快速崛起。我们认为,人形机器人市场未来成长空间非常大,所以公司也在积极布局人形机器人领域的IMU产品开发,目前公司已经与多家人形机器人本体公司进行接触,并且其中部分客户已经有了不错的进展。华依科技(688071)主营业务:主要从事汽车动力总成智能测试设备的研发、设计、制造、销售及提供相关测试服务。

华依科技2024年中报显示,公司主营收入1.75亿元,同比上升13.34%;归母净利润-3172.7万元,同比下降1317.14%;扣非净利润-3373.58万元,同比下降545.34%;其中2024年第二季度,公司单季度主营收入7359.47万元,同比上升42.42%;单季度归母净利润-2203.43万元,同比下降54.68%;单季度扣非净利润-2295.94万元,同比下降38.82%;负债率54.11%,财务费用2112.16万元,毛利率23.75%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为23.3。

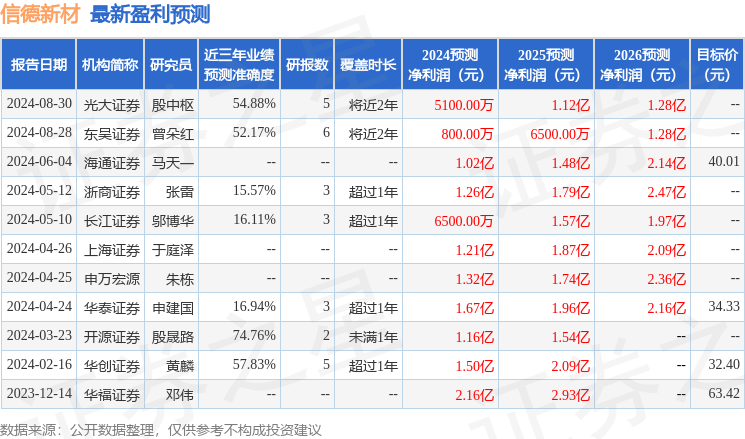

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2161.74万,融资余额减少;融券净流出1.25万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。