消息,2024年9月4日皓元医药(688131)发布公告称公司于2024年8月29日接受机构调研,中信证券、中信建投、中泰证券、华创证券、国盛证券、广发证券、兴业证券、开源证券、浙商证券、民生证券、海通证券、中金公司、东吴证券参与。

具体内容如下:

问:2024年上半年,公司整体营收及各业务板块具体情况如何?

答:2024年上半年,公司实现营业收入105,554.91万元,同比增长19.82%。公司生命科学试剂业务营业收入69,966.01万元,同比增长30.70%,占公司收入比重约66.3%。其中,分子砌块业务收入20,781.92万元,同比增长46.0%;工具化合物和生化试剂业务收入为49,184.09万元,同比增长25.2%。公司原料药和中间体、制剂业务营业收入35,151.61万元,同比增长3.37%。

2、公司上半年存货减值情况及对于未来减值预期?根据《企业会计准则》及公司会计政策,公司对资产负债表日的存货项目进行减值测试,计提存货跌价准备。合同资产减值准备的计提依据和计提方法同信用减值准备的计提依据和计提方法。2024年上半年,公司计提资产减值损失(存货跌价准备)4,981.73万元,主要是受产品预计售价及相关存货库龄影响。公司的存货跌价准备与业务发展阶段相匹配,且对于保障公司未来营业收入的持续增长具有必要性。3、公司整体费用状况以及变动原因?2024年上半年,公司期间费用(销售、管理、研发、财务)共3.38亿元,整体费用率为32.01%,同比下降1.61个百分点,费用率改善明显。各费用具体情况如下2024年上半年,公司销售费用9,750.4万元,销售费用率9.24%,同比增长2.11个百分点,主要系公司采取积极的市场拓展策略,推广费增加较多;管理费用1.15亿元,管理费用率10.86%,同比下降2.41个百分点;研发费用1.12亿元,研发费用率10.63%,同比下降1.67个百分点;财务费用1,357.43万元,财务费用率1.29%,同比增长0.36个百分比,主要系美元汇率变动导致本期汇兑收益减少以及贷款导致的利息费用增加。4、请简述下2024年上半年公司经营活动产生的现金流量净额的由负转正的原因?2024年上半年,公司经营活动产生的现金流量净额为7,709.98万元,同比由负转正。公司经营活动产生的现金流量净额逐渐改善,并实现由负转正主要系公司合理控制了备库的节奏,并加大了应收账款的催款力度。5、请简述公司在工具化合物业务的竞争的优势以及增长趋势?对于提升分子砌块的竞争力,过去一年做了哪些工作?分子砌块和工具化合物后续的发展?在工具化合物和生化试剂领域,公司工具化合物处于优势地位并具备较强的国际影响力,是公司现阶段的利润和现金流中心,持续保持了较高的收入和利润增速,竞争优势稳固。近几年,公司致力于将工具化合物积累的成功经验、管理模式及市场策略复制到分子砌块业务,致力于将分子砌块业务培育成公司业绩增长的第二引擎。2024年上半年,公司多维度发力共同推动生命科学试剂业务发展,在产品方面,公司持续迭代更新前端生命科学试剂的产品种类和数量,打造差异化竞争优势,增强竞争力;在海外市场拓展方面,坚持走国际化道路,持续加大国际市场开拓力度,完善欧美市场布局的同时,向其他国家、地区同步拓展,现已形成了海外多商务中心协同国内多前置仓共同助力新区域业务拓展的态势,保证了业务的开拓节奏和响应客户需求的速度;在供应链方面,持续优化供应链系统,提升供应链协作效率,构建订单当日送达或次日送达、重点区域半日送达的配送体系,为客户带来便捷的购物体验,持续提升品牌国际影响力。6、请简述公司重庆一体化的大分子厂区的建设情况以及未来的规划?2024年上半年,公司牢牢把握产业化、全球化、品牌化发展战略定力,扎实推进提质增效工作,优化业务布局,合理推进工程建设,江苏启东制剂GMP生产基地有序运营,山东菏泽产业化基地、安徽马鞍山产业化基地及重庆抗体偶联药物CDMO基地项目建设有序推进,“起始物料-中间体-原料药-制剂”一体化综合服务平台日趋完善,为后续产能释放积势蓄能。公司投资建设重庆抗体偶联药物CDMO基地项目,致力于补齐公司在生物大分子与偶联部分的规模化量产技术能力和相关产能。项目建成后用于对外开展DC药物的开发、生产及制剂灌装等服务,打造DC药物“抗体、连接子和毒素、有效荷载与抗体的生物偶联到制剂灌装”研发生产全流程服务,将进一步提升公司在DC方面核心竞争力,增强公司的可持续发展能力,符合公司的长期战略规划。7、马鞍山产业化基地的建设进展如何?安徽马鞍山产业化基地,是公司自主筹建的首个产业化基地,占地面积约131亩,一期计划建设3个生产车间,由难仿药与CDMO业务共享,是公司持续完善商业化全产业链布局,打造研、产一体化服务平台的重要战略。截至2024年6月底,项目一期工程中已有2个生产车间投入运行,尚有1个车间的建设仍在有序进行中。此外,为满足客户日益增长的多肽药物需求,公司基于丰富的多肽研发、生产和质量分析经验,在马鞍山组建多肽药物生产平台,并逐步构建多肽药物PI从筛选到生产整个供应链能力,包括从初期多肽药物筛选、工艺开发、CMC服务、原料药生产一直到新药注册等,致力于为客户提供多肽药物一站式服务,缩短开发时间,避免技术转移风险。8、近期公司可转债获交易所审核通过,后续可转债项目推进进度?公司向不特定对象发行可转换公司债券的工作依据有关程序及公司规划正在有序推进,已于8月13日上会审核通过,8月27日提交注册,目前进度正常,等待注册批复。可转债进展属公开披露事项,公司将根据相关法律法规的规定及时履行信息披露义务,后续可转债的相关进展敬请关注公司公告。公司向不特定对象发行可转换公司债券募集资金投向紧密围绕公司主营业务,顺应行业市场发展方向,符合公司长期发展规划及业务布局。公司将结合市场情况积极推进可转债项目早日成功发行,并稳妥推进可转债项目的建设和落地实施,使募投项目尽早达到达产状态。皓元医药(688131)主营业务:包括小分子及新分子类型药物发现领域的分子砌块和工具化合物的研发,小分子及新分子类型药物原料药、中间体的工艺开发和生产技术改进,以及制剂的药学研发、注册及生产,致力于打造覆盖药物研发及生产“起始物料—中间体—原料药—制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。

皓元医药2024年中报显示,公司主营收入10.56亿元,同比上升19.82%;归母净利润7040.77万元,同比下降25.77%;扣非净利润6649.58万元,同比下降22.34%;其中2024年第二季度,公司单季度主营收入5.51亿元,同比上升19.05%;单季度归母净利润5365.03万元,同比上升10.35%;单季度扣非净利润5257.35万元,同比上升20.42%;负债率39.56%,投资收益-524.52万元,财务费用1357.43万元,毛利率45.37%。

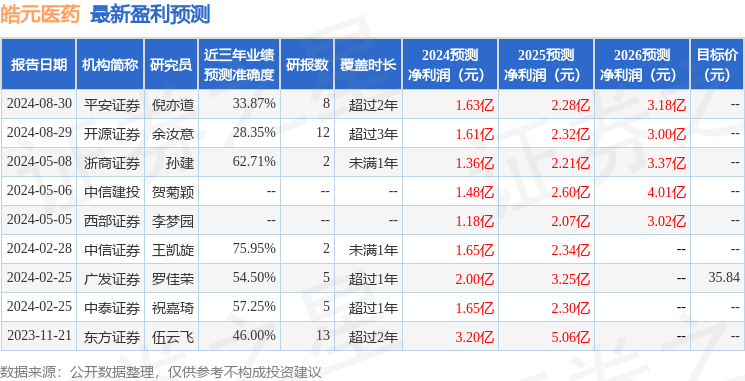

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为35.84。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1091.99万,融资余额减少;融券净流出127.51万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。