消息,2024年9月4日华荣股份(603855)发布公告称公司于2024年9月3日接受机构调研,华泰资管姚文韬、中金公司王炜越、天风证券冯量、易米基金黄晓峰 李健、中金资管韩诚、勤辰资本陈超、国君资管马潇、中财招商投资集团李洋 邹兆祥、招银理财姚思劼、华泰保兴田荣、一村资本楼宇 何陈晨、中信证券安家正、中邮证券陈基赟参与。

具体内容如下:

问:公司传统领域业绩下滑因素主要是什么?三桶油下半年资本开支增加是否对公司传统领域的业绩产生影响?

答:公司防爆板块受行业竞争加剧及新建项目延后影响,营收下降2%左右。其中,矿用防爆同比有所下降,主要系前几年国家政策限制煤炭进口,驱动煤炭领域新建需求增长;但2023年以来放开煤炭进口限制,导致新建需求出现下滑。从历史数据来看,矿用防爆产品占公司防爆板块比重不到15%,且其毛利率因产品标准化程度高而相对较低,因此对公司整体利润影响不大。

目前三桶油资本开支增加对公司的影响暂时不确定,主要系防爆产品安装属于工程后端建设,上游资本开支提高对公司的业绩影响存在滞后性。若三桶油增加用于传统油气领域的资本开支,预计将会对公司未来的业绩产生积极影响。问:新领域业务对公司业绩的贡献如何?

答:整体来看,新领域下游需求依旧强劲,业绩增长确定性高。其中,公司核级照明产品近几年在新批建核电机组业务中的中标率超七成,前几年中标的核电机组项目将于今年开始集中交付,进入快速增长期;安工智能由于交付周期长于传统防爆产品,上半年确认小部分收入,下半年将逐步确认,预计全年基本符合年初预期。随着新领域业务的快速发展,目前新领域营收占比在逐步提升。

问:能否介绍一下安工智能业务目前的具体情况?

答:公司安工智能系统可提供全集成服务,具备先发优势。尤其在危化园区领域,公司根据项目款能力优先承接国家级配套资金项目,目前在手订单饱满。

受不同客户需求差异化以及方案设计过程中不断调整需求等因素影响,安工智能业务收入确认周期存在不同,一般不超过12个月。由于部分硬件与传统防爆产品一起生产,成本无法拆分,详细数据较难统计。从定价方面看,公司安工智能产品仍处于市场推广阶段,因此目前以在硬件价格的基础上加5%的模式进行销售。未来随着公司安工智能市占率提升后,公司将恢复市场化定价,系统产品的盈利模式可向软件更新迭代、技术运维等延伸。公司已在四川等地完成多个安工智能标杆项目落地,且危化园区样板工程项目也已基本完工。此外,公司上半年在福建古雷承建的福建中沙石化数字工地项目中,为业主单位提供智慧工地的解决方案,标志着公司安工智能已获得防爆领域外的客户认可,推动安工智能下游市场空间扩容。问:公司上半年外贸增速近30%的原因是什么?未来业绩预期如何?

答:公司是全球拥有防爆产品品类最齐全的厂商,可满足下游项目的一站式采购需求,较国内同行具备资质优势和先发优势,较海外竞争者具备人力成本优势及服务快速响应的优势。2024年上半年外贸业绩快速增长主要系前期中标的卡塔尔天然气项目等大额订单从今年开始逐步确认大部分收入,预计全年也将维持高速增长态势。

沙特子公司已完成设立,理想状态下,2024年内完成供应商入围工作,2025年开始贡献营收,预计营收体量可达亿级。外贸业务也会是公司未来发展的战略方向之一。问:公司新能源EPC业务未来的预期如何?

答:上半年公司新能源EPC业务确认小部分收入,主要系大型集中式项目所在的北方因低温影响不能开工,大部分收入将在下半年确认。

前两年公司新能源EPC业务受组件价格下滑影响,利润率有所提升。未来新签项目的利润率将恢复正常,公司将通过自身调价机制应对组件价格波动,以维持业务的盈利能力。问:公司上半年毛利率下滑以及净利润增速放缓的原因有哪些?

答:公司总体毛利率同比下滑是因为毛利率更低的新能源EPC确认了一部分收入,而去年同期因手续问题新能源EPC业务未进行开工建设。除此之外,受宏观经济环境影响新建需求下滑,叠加行业竞争加剧,公司产品价格做出适当让步,并相应调降业务发展商的费用,以维持自身利润水平。此外,公司为了维护行业健康发展,未来不会采取价格战。

净利率方面,除了上述影响因素外,因股权激励导致净利润减少约1400万元,并且2023年收购的四川寰宇团队受收入确认节奏等影响上半年亏损小几百万元。从另一方面看,在产品单价下降的情况下,公司营收依旧保持正增长,表明产品销量仍在增加,市场份额持续提升。问:公司业务发展商上半年经营情况如何?

答:公司与业务发展商是合作关系,并不参与其经营。

问:目前公司防爆电器产品在国内市占率有多少?

答:目前尚无权威部门进行准确统计,根据防爆协会对规模以上会员企业的往期数据统计,公司市占率大约在30%-40%。

问:未来行业的竞争格局会有什么样的变化?

答:自2019年从防爆许可变成3C认证后,行业内有小厂商逐步退出。

问:公司的应付账款来源于哪里?

答:应付账款和应付票据是付给供应商的,包括新能源EPC业务的组件和逆变器供应商、大宗商品类的供应商等,其他应付款主要是应付给业务发展商的佣金及服务费。

问:未来公司的分红政策是怎么样的?

答:公司长期以来保持高比例分红,未来也将坚持分红比例不低于当年净利润的50%。

华荣股份(603855)主营业务:防爆电器及相关智能化/信息化等产品的生产、销售、服务;专业照明设备生产、销售;新能源EPC总承包。

华荣股份2024年中报显示,公司主营收入14.01亿元,同比上升6.39%;归母净利润2.0亿元,同比上升2.57%;扣非净利润1.88亿元,同比上升2.75%;其中2024年第二季度,公司单季度主营收入7.58亿元,同比上升7.24%;单季度归母净利润1.15亿元,同比上升5.56%;单季度扣非净利润1.02亿元,同比上升2.68%;负债率58.65%,投资收益39.63万元,财务费用-587.19万元,毛利率52.59%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为23.0。

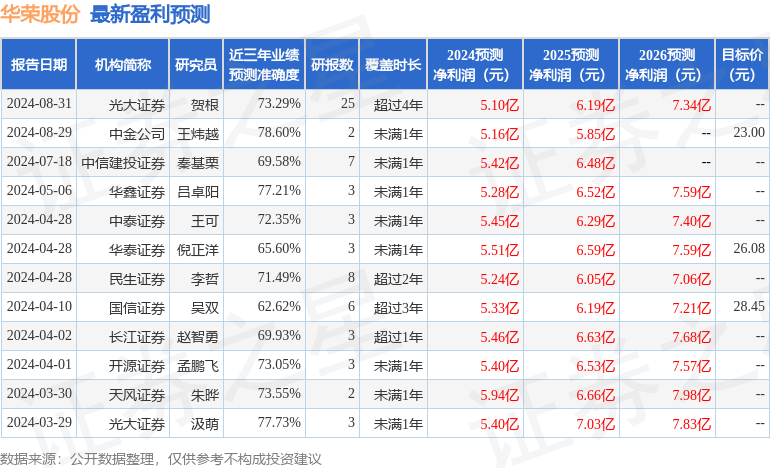

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。