消息,2024年9月4日嘉元科技(688388)发布公告称公司于2024年9月4日召开业绩说明会。

具体内容如下:

问:投资者关系活动的主要内容如下:

答:公司2024年半年度业绩说明会在上证路演中心采取网络文字互动问的形式,公司参会人员就投资者关注的问题给予解,帮助投资者更全面地了解公司2024年半年度经营成果及财务状况,公司参会人员在会议过程中遵循了投资者关系管理规定、上市公司信息披露等规定。

一、尊敬的领导,上午好!作为中小投资者,有以下问题:问:可视化年报显示,公司半年业绩较去年同期增收不增利并出现亏损,毛利率只有7%。经营性和投资性净现金流均出现负值,这些指标好像都不很健康,能否分析一下其中原因,如何改善?公司发行的4亿元可转债尚有78亿元未实现转股,尚有两年多到期,后期将如何推进转股,是否做好触发回售准备?今年股价跌56%,转债下跌近10%,公司在修复价格上会作怎样的考虑?

答:尊敬的投资者,您好!

1、公司半年度业绩出现增收不增利的原因主要系加工费下降、铜价大幅上涨、客户结算账期延长导致应收账款坏账计提增加及受客户订单影响产能利用率较上年同期下降造成单位成本增加等因素影响;公司2024年上半年经营活动产生的现金流量净额变动原因,主要系兑付到期银行承兑汇票增加、存货较同期增加、客户结算账期延长使得经营现金流入时间延迟所致;公司2024年上半年投资活动产生的现金流量净额变动原因,主要系报告期内支付保证金所致。面对铜箔行业竞争加剧的经营局面,公司深入开展“开源节流,降本增效”行动,在工程建设、原材料采购、生产工艺优化改进等方面开展了多项细化工作,优化内部管理,努力降低运营成本。同时公司持续加大研发投入,适时迎合客户需求推出高附加值的产品,提升公司产品的竞争力。公司将不断强化市场营销,持续深化现有客户商务合作,同时积极开拓新的优质客户资源,提高高端铜箔市场产品影响,并加强国际市场开发,积极拓展潜在客户和海外市场。2、公司董事会和管理层将会紧密围绕公司战略和经营目标,积极推动可转债转股。目前公司生产经营正常,现金流稳健,资信情况良好,具备较强的偿还能力。在可转债存续期间,公司持续做好经营管理夯实转股基础,做好生产经营管理,积极推进战略落地,加强市场沟通,进一步提升市场对公司价值的认同维护广大投资者利益。3、公司股价受宏观经济、市场情绪、所在的行业发展、公司业绩等多种因素影响,当前公司股价未能正确体现公司长远发展的内在价值,公司将持续做好经营管理工作,增强核心竞争力,努力实现更好的业绩报股东。感谢您对公司的关注!问:公司海外布局情况如何?未来1-2年,海外计划重点布局哪些国家和地区?涉及哪些业务、产品?

答:尊敬的投资者,您好!公司在维护好现有市场和客户的基础上,积极挖掘潜在市场,结合市场情况制定有竞争力的定价策略,加强国际新市场开发力度,通过展会、市场调研及客户拜访等方式,加强公司在铜箔市场的辐射能力,使得客户对公司品牌认可度不断提升。此外,公司不断加强海外市场的布局,利用自身产品优势及综合服务能力,推进与海外知名头部客户达成战略合作,为公司开拓海外市场奠定基础。公司成立全资子公司通过“区港联动”“海铁联运”模式出口铜箔,进一步推动铜箔产品的国际化销售。公司将通过多种方式积极探索海外市场,实现多元化发展,更好地适应全球经济的变化。感谢您对公司的关注!

问:今年上半年公司毛利率多少?其中各产品毛利率多少?同比情况如何?原因是?

答:尊敬的投资者,您好!公司今年上半年公司毛利率1.7%,同比下降4.92个百分点。公司上半年毛利率同比下降的原因主要系加工费下降、铜价大幅上涨及受客户订单影响产能利用率较上年同期下降造成单位成本增加等因素影响。感谢您对公司的关注!

问:尊敬的领导,上午好!我是硅谷天堂的董瀚君,有以下想请教下领导:上半年铜箔的出货量,第二季度铜箔出货量分别是多少,以及对下半年出货量增长的预测?上半年铜箔的单吨净利是多少?下半年价格(加工费)是否预期改善?公司上半年产能利用率是多少?供给端,行业二三线企业的出清会在什么时候比较明显看到?感谢领导回答。

答:四、尊敬的领导,上午好!我是硅谷天堂的董瀚君,有以下问题想请教下领导1、上半年铜箔的出货量,第二季度铜箔出货量分别是多少,以及对下半年出货量增长的预测?上半年铜箔的单吨净利是多少?下半年价格(加工费)是否预期改善?公司上半年产能利用率是多少?供给端,行业二三线企业的出清会在什么时候比较明显看到?感谢领导。

尊敬的投资者,您好!1、2024年上半年,公司实现铜箔产量约2.4万吨,实现销量约2.5万吨。展望下半年,预计公司订单量逐步提升。2、2024年上半年,公司实现营业收入242,304.85万元,同比增长16.62%;实现归属于上市公司股东的净利润-10,519.82万元,同比减少595.15%;实现归属于上市公司股东的扣除非经常性损益的净利润为-12,281.72万元,同比减少2,259.04%;公司实现铜箔产量约2.4万吨。目前,锂电铜箔加工费仍处于较低位置,但高附加值产品价格仍有上涨空间,公司未来将加大研发创新,逐步提升高附加值产品的占比。3、公司上半年产能利用率较高。随着市场竞争升级,铜箔厂商盈利能力大幅度下滑,中小厂商抗风险能力较差,产能出清是未来发展趋势,未来锂电铜箔市场份额将向头部企业集中。感谢您对公司的关注!问:请公司7-8月产能利用率情况如何?今年5万吨的目标预计实现情况如何?

答:尊敬的投资者,您好!目前公司产能利用率较高;面对复杂严峻的全球经济、市场、行业形势,公司全体上下紧密配合、积极应对,统筹兼顾生产经营和科技创新,围绕核心技术,在重点领域实现不断突破,紧紧围绕公司年度经营计划,全力推进各项工作。感谢您对公司的关注!

问:公司募投项目进展情况如何?预计何时完成?

答:尊敬的投资者,您好!公司募投项目正按照计划有序推进建设中,具体内容可详见公司已披露的《广东嘉元科技股份有限公司2024年半年度募集资金存放与实际使用情况的专项报告》。感谢您对公司的关注!

问:请廖董事长,公司为应对市场环境变化的现有及计划的措施都有哪些?公司是否会谋求战略转型,是否已有所布局或思考?

答:尊敬的投资者,您好!面对锂电铜箔行业竞争加剧的经营局面,公司2024年将持续做好降本增效、研发创新、市场开拓等工作,提升公司市场竞争力。公司以锂电铜箔和标准铜箔为主营业务,重点加大公司市场营销和开拓力度,进一步巩固和扩大现有市场份额和占有率,以深度挖掘客户需求作为源动力,持续拓展并深入服务各产业的优质客户,提供优质铜箔产品,致力成为新能源新材料领域的领军企业。在经营好主业的同时,公司将在新能源、新材料及先进制造产业等领域,积极寻找好的投资标的,做好主业的延链补链并协同发展,积极应对目前行业激烈竞争的局面。感谢您对公司的关注!

问:公司下一步突破口在哪?未来的研发重点将聚焦什么?

答:尊敬的投资者,您好!公司加大新产品、新工艺研发创新力度,2024年上半年,公司研发投入合计13,505.87万元,较上年同期增长12.15%。在锂电铜箔领域方面重点围绕“低空经济”和不同电池技术迭代所需材料进行研发(如高硅、半固态、全固态),公司不断丰富产品结构,加大高附加产品的开发,同时公司积极开展复合铜箔、微孔铜箔、单晶铜箔和新型特种铜箔等前沿新技术研发,极大丰富了公司的产品结构,并在多个高端电解铜箔领域实现了国产化替代,展现了公司强大的研发实力。前沿产品单晶铜箔已具备小批量生产能力,目前正在拓展新客户。在电子电路铜箔领域,围绕I领域公司积极布局高频高速、低轮廓(VLP)、甚低轮廓(HVLP)、载体铜箔等高端应用产品,PCB用超薄铜箔(UTF)已批量生产,并在多个高端电解铜箔领域实现了国产化替代。感谢您对公司的关注!

问:如何看待行业未来走势?公司预计何时扭亏为盈?

答:尊敬的投资者,您好!随着市场竞争升级,铜箔加工费呈下降趋势,各铜箔厂商盈利能力大幅度下滑,中小厂商抗风险能力较差,产能出清是未来发展趋势,未来锂电铜箔市场份额将向头部企业集中。

面对目前铜箔行业的情况,公司将坚持高质量发展,推动公司产品走向高端化、多样化的新方向、增加高附加值产品在产品结构中的占比、多措并举推进降本增效、优化生产经营、加强研发创新、市场开拓等工作,提升公司市场竞争力,以实现扭亏为盈。感谢您对公司的关注!嘉元科技(688388)主营业务:主要从事锂离子电池用4.5~12μm各类高性能电解铜箔及PCB用电解铜箔的研究、生产和销售,主要用于锂离子电池集流体、PCB电路板。

嘉元科技2024年中报显示,公司主营收入24.23亿元,同比上升16.62%;归母净利润-1.05亿元,同比下降595.15%;扣非净利润-1.23亿元,同比下降2259.04%;其中2024年第二季度,公司单季度主营收入14.93亿元,同比上升36.5%;单季度归母净利润-5740.29万元,同比下降268.22%;单季度扣非净利润-7143.51万元,同比下降139.94%;负债率42.97%,投资收益-520.24万元,财务费用3273.53万元,毛利率1.7%。

该股最近90天内共有2家机构给出评级,增持评级2家。

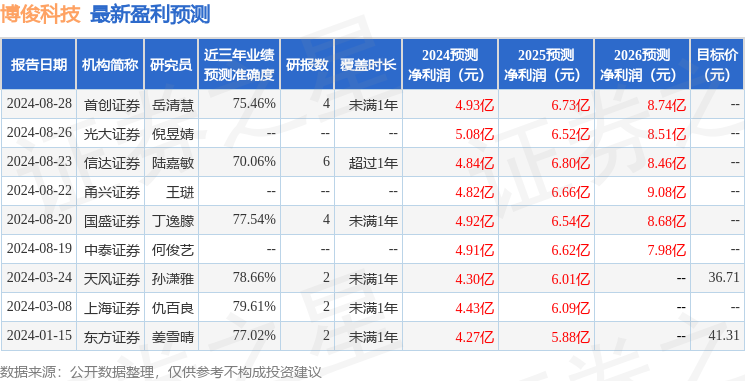

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5149.83万,融资余额减少;融券净流出1700.92万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。