消息,2024年9月4日博俊科技(300926)发布公告称甬兴证券、信达证券、朱雀基金、南方基金、天风证券、国盛证券、非马投资、上海胤胜资产、首创证券、西部证券、中泰证券于2024年9月4日调研我司。

具体内容如下:

问:请公司Q2毛利率环比升的原因?

答:公司订单充足,得益于整体规模效应,重庆博俊、常州博俊等子公司持续放量,Q2毛利率有所提升。

问:请铝价上涨对毛利率的影响?下半年毛利率展望?

答:目前公司铝产品占比较低,铝价变动对毛利率整体 影响不大;下半年毛利率情况,一方面要考虑到行业政策、 汽车市场整体情况等,另一方面也要看目前量产车型及后续 车型的实际交付以及后续在建工程的转固情况等影响,具体 以届时公司相关公告为准。

问:请小鹏MONA M03车型车身件公司是独供吗?交 付情况?产能准备情况?

答:小鹏MON M03车型公司所供货的车身件产品为 独供,8月份的订单已交付完毕,9月份预计交付量在1万 台以上,公司依据客户的交付订单需求进行生产、交付,产 能可以满足客户的订单需求。

问:请有对接小鹏新的车型吗?

答:目前已在对接小鹏新的车型。

问:请客户结构有什么变化吗?

答:没有太大变化,依据公司今年中报口径,前五客户 中,有四家主机厂客户和一家Tier1客户。

问:请Q2新的车型拓展情况?

答:Q2公司获得了吉利、极氪、赛力斯以及零跑的一 些车型的车身件项目定点,新车型主要还是基于客户对其车 型的规划情况,公司目前的主要客户中,只要有新车型开 发,公司都会参与竞标并争取拿到相关定点。

博俊科技(300926)主营业务:公司是汽车精密零部件和精密模具的专业制造企业,主要从事汽车精密零部件和精密模具的研发、设计、生产和销售。公司注重技术研发与创新,已掌握模具设计与制造、冲压、激光焊接、注塑、热成型、激光切割、一体化压铸及装配等关键生产工艺和技术。公司具有较强的精密模具开发、制造与销售能力,零部件产品种类丰富,覆盖了面向一级汽车零部件供应商的精密零部件业务(包括框架类、传动类、其他类产品)和面向整车厂商的车身模块化等。

博俊科技2024年中报显示,公司主营收入17.23亿元,同比上升68.73%;归母净利润2.32亿元,同比上升143.66%;扣非净利润2.31亿元,同比上升146.45%;其中2024年第二季度,公司单季度主营收入9.25亿元,同比上升52.05%;单季度归母净利润1.31亿元,同比上升115.68%;单季度扣非净利润1.35亿元,同比上升125.31%;负债率63.45%,财务费用3133.92万元,毛利率27.63%。

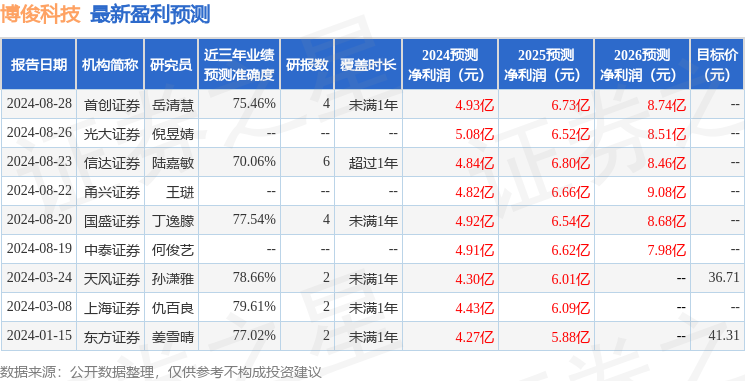

该股最近90天内共有7家机构给出评级,买入评级7家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1493.55万,融资余额减少;融券净流出198.2万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。