消息,2024年9月4日东芯股份(688110)发布公告称公司于2024年9月4日召开业绩说明会。

具体内容如下:

问:公司研发投入增长明显,主要投入哪些方面?

答:2024 年上半年,公司研发费用 1.06 亿元,同比增加 26.31%,占当期营业收入 39.72%。公司一方面坚持独立自主研发,在中小容量存储芯片领域继续保持高水平研发投入,不断丰富产品线,推进产品制程迭代,提高产品可靠性水平。另一方面积极扩充研发团队从事 Wi-Fi 7 芯片的研发设计。

问:公司各类新产品的研发进度目前是什么进展?

答:公司针对各类主营存储产品不断进行产品更新迭代工作,产品主要面向网络通信、监控安防、汽车、工业等行业市场及中高端消费类市场。报告期内,公司基于 2xnm 制程,持续进行 SLC NND Flash 产品系列的研发,不断扩充产品线。公司坚持技术创新,努力推进公司产品制程的进一步升级,公司先进制程的 1xnm SLC NND Flash 产品的研发工作已取得阶段性进展,产品已达成部分关键指标,为确保产品质量与性能稳定,目前正持续进行设计优化和工艺调试等技术攻关工作。公司基于48nm、55nm 制程,持续进行 64Mb-1Gb 的中高容量 NOR Flash 产品研发工作,根据不同容量的目标客户群进行精确定位,保证性能、功耗和性价比的合理匹配。随着公司 NOR Flash 产品持续迭代升级,产品品类不断丰富,将为可穿戴设备、安防监控、物联网、汽车电子等领域的客户提供多样化、高可靠性的产品选择。目前公司的 DRM 产品包括DDR3(L)、LPDDR1、LPDDR2、PSRM,以及正在进行客户送样及市场推广的 LPDDR4x。公司将继续在 DRM 领域进行新产品的研发设计,助力公司产品多样性发展。公司目前已可以向客户提供高至 8Gb+8Gb、16Gb+16Gb 的 MCP 产品,主要应用于车载模块等应用领域。公司将继续开发更高容量组合的 MCP 产品,以便为客户提供更多样化的产品选择。此外,公司以存储为核心,向“存、算、联”一体化领域进行技术探索,组建了一只经验丰富的研发团队从事 Wi-Fi 7 无线通信芯片的设计研发,目前产品尚在研发阶段。

问:公司 2024 有何发展规划?如何继续保持良好的发展趋势?

答:2024 年公司将坚持以存储业务为核心,从多方面进行产业链上下游的整合工作,尽可能多的在客户端导入公司更多产品,凭借多年来在行业内的资源、客户、供应链、经验等方面积累的优势,进一步丰富公司产品品类,以存储为核心,向“存、算、联”一体化领域进行技术探索,拓展行业应用领域,优化业务布局,为客户提供更多样化的芯片解决方案,提升营收体量,分摊周期风险。公司将继续聚焦高附加值产品,顺应汽车产业在智能网联功能的布局,大力发展在工艺技术、使用环境、抗振能力、可靠性等方面比消费级、工业级存储芯片要求更高的车规级存储芯片,实现车规级闪存产品的产业化目标。

问:看到公司对 wifi7 和图像渲染 GPU 业务都在积极布局,公司是出于怎样的考虑?

答:公司是一家聚焦存储芯片设计研发的 Fabless 设计企业。近年来,为应对存储行业的周期性波动,提升公司产品品类,公司希望从多方面进行产业链上下游的整合工作,尽可能多的在客户端导入公司更多产品,凭借多年来在行业内的资源、客户、供应链、经验等方面积累的优势,以存储为核心,向“存、算、联”一体化领域进行技术探索,拓展行业应用领域,优化业务布局,为客户提供更多样化的芯片解决方案,提升公司盈利能力。在 WIFI 7 领域,公司新设立了子公司亿芯通感,研发团队成员拥有国际或国内的一线通信芯片大厂的研发经验。在 GPU 领域,公司对外投资了上海砺算,它是一家致力于研发多层次(可扩展)图形渲染的芯片设计企业,具备成建制的研发团队,产品研发已处于流片前的准备阶段。以上业务布局,与公司的主营业务具有一定的协同性,有助于提升公司整体研发实力和核心竞争力。

问:蒋总好,请今年下半年行业景气度怎么看?公司未来一年的增长点主要在哪一块业务?

答:2024 年上半年随着行业库存调整接近尾声、终端产品需求正在逐渐暖。在车用、高性能计算(HPC)和物联网 IoT 等长期需求的支持下,半导体市场正在恢复增长轨迹。公司产品需求和价格随着行业的逐步暖也在逐步进入上升通道。我们看到公司主营业务产品需求逐步升,产品销售价格开始企稳向上,但价格仍未恢复到去年同期水平。下半年网通市场主要是运营商市场,运营商的招标今年是比较积极的,品类从原来的 PON、GPON,到新增的 FTTR,对我们来说是增量市场。我们会继续做好市场跟进,关注重点客户的需求和订单。可穿戴市场方面,我们目前看到客户在穿戴式耳机、智能手环方面的容量需求和单价方面都是有提升的。未来的公司还是会坚持以存储为核心业务,通过制程更新和产品迭代,积极满足客户需求,提升公司产品的核心竞争力。

问:公司对利基型的存储产品下半年的需求如何展望?

答:利基型存储产品受到供求关系的影响,随着需求的逐步暖,产品价格也会逐步修复。我们看到下半年网通板块订单能见度高,监控安防下半年基本与上半年持平,消费电子、工控车规需求目前较为平稳,整体行业需求正在逐步修复的过程中。

问:公司对砺算科技的投资有什么最新进展?双方在研发合作方面有哪些工作计划?

答:根据公司近期发布的公告,公司拟通过自有资金人民币 20,000 万元向砺算科技(上海)有限公司增资,认购其新增注册资本 500 万元。未来公司的研发团队将基于自身 DRM 产品的研发经验,持续投入研发力量进行新产品的开发和专利布局。东芯的 DRM 设计团队可以与砺算公司的图形渲染芯片设计团队进行技术的交流与合作,以促进双方设计能力的提升。双方可以通过协同设计,通过软硬件适配、工艺优化等合作方式,促进双方产品在性能、功耗等方面进行优化和提升。双方也可以结合各自领域的研发能力,为客户提供定制化产品的开发服务,提升公司的核心竞争力。公司将根据对外投资事项的后续进展,按照《上海证券交易所科创板股票上市规则》等相关要求,积极履行相关信息披露义务。

东芯股份(688110)主营业务:中小容量通用型存储芯片的研发、设计和销售。

东芯股份2024年中报显示,公司主营收入2.66亿元,同比上升11.12%;归母净利润-9112.11万元,同比下降21.32%;扣非净利润-9914.12万元,同比下降22.43%;其中2024年第二季度,公司单季度主营收入1.6亿元,同比上升38.2%;单季度归母净利润-4661.65万元,同比下降14.42%;单季度扣非净利润-5149.26万元,同比下降18.66%;负债率5.12%,投资收益995.09万元,财务费用-2164.0万元,毛利率13.39%。

该股最近90天内共有8家机构给出评级,买入评级7家,中性评级1家;过去90天内机构目标均价为44.24。

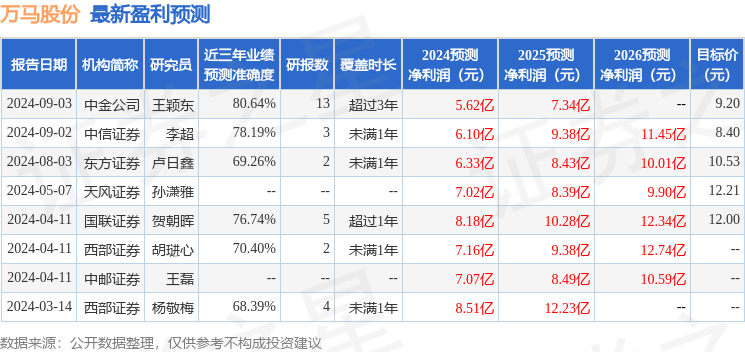

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5437.25万,融资余额减少;融券净流出3248.97万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。