消息,2024年9月4日希荻微(688173)发布公告称公司于2024年8月30日接受机构调研,昆仑健康保险股份有限公司周志鹏、深圳市惠通基金管理有限公司晏楷钧 王青晨、Cephei Capital Management (Hong Kong) Limited李诗晗、广州合泽私募证券基金管理有限公司周学旻、广州云禧私募证券投资基金管理有限公司陈浩然、广东聚德富私募基金管理有限公司吴昊、粵佛私募基金管理(武汉)有限公司曹志平、上海嘉世私募基金管理有限公司李其东、青岛金光紫金股权投资基金企业(有限合伙)王予英 李润泽、敦和资产管理有限公司李乾、北京橡果资产管理有限公司魏鑫、众安在线财产保险股份有限公司高翔、上海牧鑫资产管理有限公司战君屹、上海磐耀资产管理有限公司葛立法、上海英谊资产管理有限公司张睿智、深圳市尚诚资产管理有限责任公司黄向前、深圳丞毅投资有限公司胡亚男、上海明河投资管理有限公司姜宇帆、杭州汇升投资管理有限公司刘炜、上海慧财投资管理咨询有限公司骆红玉、耕霁(上海)投资管理有限公司莫莉、上海旌乾企业管理有限公司唐炜、华安财保资产管理有限责任公司李亚鑫、华杉瑞联管理(北京)有限公司赵常普、广西赢舟管理咨询服务有限公司程悦 吴家庆、东睦新材料集团股份有限公司肖亚军、德邦证券股份有限公司陈瑜熙、东北证券股份有限公司武芃睿、东方证券股份有限公司薛宏伟、东海证券股份有限公司张昊、方正证券股份有限公司查显彪、国联证券股份有限公司王海、国泰君安证券股份有限公司邓锦皓 舒迪 苏徽、朱雀基金管理有限公司赵晗泥、国投证券股份有限公司吕众、国信证券股份有限公司胡慧 孙晓兰、华安证券股份有限公司上海分公司李元晨、华福证券有限责任公司魏征宇、华龙证券股份有限公司景丹阳、华泰证券股份有限公司王浩天 吕兰兰 于可熠、华西证券股份有限公司卜灿华、汇丰前海证券有限责任公司郑冰仪 苏增慧、开源证券股份有限公司周勃宇 罗通、民生证券股份有限公司惠斌、中金基金管理有限公司杜超禹、摩根大通证券(中国)有限公司许日、太平洋证券股份有限公司罗平、西南证券股份有限公司吴奕霖 刘淑娴、兴业证券股份有限公司刘珂瑞 龙雷、招商证券股份有限公司谌薇、中国国际金融股份有限公司杨晓宇、中航证券有限公司刘牧野、中泰证券股份有限公司王九鸿 杨旭、中信建投证券股份有限公司孙芳芳 乔磊 何昱灵、中信证券股份有限公司佛山分公司陈艾梓、国融基金管理有限公司陈晓晨、中信证券股份有限公司夏胤磊 叶达、中银国际证券股份有限公司李圣宣、中原证券股份有限公司邹臣、佛山农村商业银行股份有限公司刘伟涛、广发银行股份有限公司李姿英、招商银行股份有限公司冼绍佳、上海张江科技小额贷款股份有限公司李雨、宁波梅山保税港区泓璟股权投资合伙企业(有限合伙)蔡总熙、国新风险投资管理(深圳)有限公司-深圳辰芯创业投资合伙企业(有限合伙)范士钰 张萌、深圳市投控资本有限公司-深圳投控建信创智科技股权投资基金合伙企业(有限合伙)赵颖楠 张晟、长盛基金管理有限公司郭堑、厦门君宸达资本管理有限公司陈友强 林鹏、太平基金管理有限公司王达婷、金元顺安基金管理有限公司侯斌参与。

具体内容如下:

问:请公司如何看待模拟芯片行业未来发展趋势?

答:在消费电子领域,国产模拟芯片有望逐步取代国外厂商的份额,该方向是不可逆转的。在汽车和服务器等前沿领域,国产模拟芯片的替代步伐会稍微慢一些。国内模拟芯片公司能做出哪些有竞争力的产品去替代国外厂商的产品份额,还需要一段时间来考察。

问:请公司如何展望消费电子行业下半年的景气度?

答:从市场情况来看,消费电子行业今年下半年的需求和今年上半年相比,基本上保持稳定。从供应链的情况来看,晶圆厂和封测厂的产能都较为充裕。不同产品的毛利率受到不同客户需求的影响,可能会有一定程度的起伏,但整体情况有望保持稳定。

Q:请问公司2024年第二季度单季收入环比下滑的原因是什么?公司视觉感知业务预计下半年的收入能否转化为按照全额法确认?问:A:一般而言,消费电子第二季度的行情会好于第一季度。但由于各大终端手机品牌去年下半年开始陆续推出新品,引发一波消费热潮,一直延伸到今年第一季度。受此影响,公司第一季度销售收入亦高于第二季度。公司视觉感知业务从2024年Q3开始,会有部分产品开始由公司进行全面生产管控,营业收入确认方式有望从净额法转为总额法,2024年Q3会开始起量,Q4逐步爬坡,2024年该产品线由公司管控生产的比例会越来越高。

答:一般而言,消费电子第二季度的行情会好于第一季度。但由于各大终端手机品牌去年下半年开始陆续推出新品,引发一波消费热潮,一直延伸到今年第一季度。受此影响,公司第一季度销售收入亦高于第二季度。公司视觉感知业务从2024年Q3开始,会有部分产品开始由公司进行全面生产管控,营业收入确认方式有望从净额法转为总额法,2024年Q3会开始起量,Q4逐步爬坡,2024年该产品线由公司管控生产的比例会越来越高。

问:请公司目前重点研发产品的进展及放量节奏如何?

答:公司消费类产品每年会根据市场需求进行优化更新,新产品应用主要集中在汽车和云计算领域,今年和明年有望逐步上量,产品类型主要集中在高/低边开关、PMIC和高压DC/DC,同时公司希望明年能够在服务器和大电流模组领域实现新产品的市场导入和销售。

问:请公司目前车规芯片的量价关系如何?

答:公司的车规产品主要是两大系列,第一部分是各种类型的电源管理芯片如DC/DC芯片,第二部分是各种规格的高边开关和低边开关。因为汽车行业今年的芯片供应是供大于求,且海外厂商降价的幅度较大,会给国内的汽车芯片公司带来一定压力。就成本端而言,与去年相比基本保持稳定,且有一定程度的下降,主要原因是晶圆厂的产能。整体看来,车规芯片产品的市场价格受到竞争环境和市场供需关系影响。

Q:请问公司对三星客户的导入情况怎么样?是否会进一步扩大市场份额?问:A:公司与三星的业务合作情况较为稳定。另外,公司收购韩国标的公司Zinitix,其中一个重要的战略布局也是希望为三星在内的海外客户供种类更多、功能更全的产品和服务。

答:公司与三星的业务合作情况较为稳定。另外,公司收购韩国标的公司Zinitix,其中一个重要的战略布局也是希望为三星在内的海外客户提供种类更多、功能更全的产品和服务。

Q:请问今年公司新推出的硅阳极锂离子电池DC/DC HL7603近两年的市场预期和渗透情况如何?问:A:该产品是公司在整个行业率先推出,可以大幅高手机电池的电量输出和电池续航能力,能够在更低的电池电压下维持较高的系统电压,使得手机内部关键组件处于工作状态,满足智能手机对电池管理的高效需求,因此在市场端比较受欢迎。与上半年相比,该产品业务在2024年下半年和2025年有望持续成长。公司认为在硅阳极电池应用的方向上,未来会有越来越多的手机客户采用该方案,所以该产品未来拥有较大的成长空间。

答:该产品是公司在整个行业率先推出,可以大幅提高手机电池的电量输出和电池续航能力,能够在更低的电池电压下维持较高的系统电压,使得手机内部关键组件处于工作状态,满足智能手机对电池管理的高效需求,因此在市场端比较受欢迎。与上半年相比,该产品业务在2024年下半年和2025年有望持续成长。公司认为在硅阳极电池应用的方向上,未来会有越来越多的手机客户采用该方案,所以该产品未来拥有较大的成长空间。

问:请公司收并购的标准和方向是怎么样的?

答:公司收并购的标准和方向主要考虑以下三点第一,寻找与公司业务方向相关性强的标的公司,主要考虑客户和产品类别的相关性;第二,寻找与公司业务有互补性的标的公司,包括产品种类功能和公司实现互补;第三,考虑标的公司合作对象的成长性,包括在其所熟悉和擅长的产品应用领域中,客户关系和产品方向是否有成长性。如果符合以上三个方面的要求,公司会进行更深入的论证。

问:请公司今年的业绩核心增长点是哪些?

答:公司推出的硅阳极锂离子电池专用DC/DC芯片会是业务成长的一个方向。其次,公司视觉感知业务产品线有望持续成长。

问:请长期来看,公司综合毛利率的目标是多少?

答:公司长期毛利率的水平是根据模拟芯片行业的供需关系和国产化程度来决定的。目前,产品应用以消费电子为主的国外芯片大厂产品毛利率大概在50%-60%,而国内芯片供应商产品毛利率大概在30%-40%,公司会结合行业情况努力提升公司的综合毛利率。

问:请公司在成本端和费用端是否会有进一步管控的举措?

答:在费用端,公司会在保持研发战略目标的前提下,进一步做好产品类别优化管理。在销售和管理费用方面,公司会尽一切可能去把费用控制到最好最优,提高每位员工的产能和绩效。在生产成本方面,公司会根据上游供应商的产能使用情况去做最及时最高效的商务洽谈和产品成本调整。整体来讲,公司会在保持所需要的研发投入的前提下,尽可能的优化所有费用和成本。

Q:公司视觉感知业务出货主要是光学防抖芯片吗?竞争主要来源于国内还是国外大厂?问:A:公司视觉感知事业部出货产品包括光学防抖产品和自动对焦产品,竞争主要来自海外大厂,包括日本和韩国的芯片公司。

答:公司视觉感知事业部出货产品包括光学防抖产品和自动对焦产品,竞争主要来自海外大厂,包括日本和韩国的芯片公司。

问:请公司服务器节能芯片明年的进展如何?

答:目前,服务器芯片市场相对比较保守,以海外电源管理芯片公司为主,国内的公司在个别方向上的产品可能会有某些客户的突破。但从整体比例上来讲,要想有进一步突破的空间,还需要一定的时间。如果国产主芯片供应商能够出现一个方案的引领,可能会带来国产电源管理芯片的供应商和产品的突破。

问:请公司超级快充芯片目前的研发进展如何?

答:公司以电荷泵为基本架构的超级快充芯片产品,已经在海内外知名品牌手机产品上得到广泛应用,属于国产芯片供应商第一梯队。目前,公司处于与品牌手机厂商和可穿戴设备厂商的深度合作阶段,现有产品大量量产出货,且新产品在设计和送样阶段,预计未来几年,公司的产品有望成为市场主流。

希荻微(688173)主营业务:包括电源管理芯片及信号链芯片在内的模拟集成电路的研发、设计和销售。

希荻微2024年中报显示,公司主营收入2.3亿元,同比上升84.48%;归母净利润-1.18亿元,同比下降393.08%;扣非净利润-1.26亿元,同比下降47.26%;其中2024年第二季度,公司单季度主营收入1.07亿元,同比上升26.77%;单季度归母净利润-6864.79万元,同比下降405.99%;单季度扣非净利润-7140.53万元,同比下降280.16%;负债率10.46%,投资收益579.21万元,财务费用-489.41万元,毛利率34.74%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

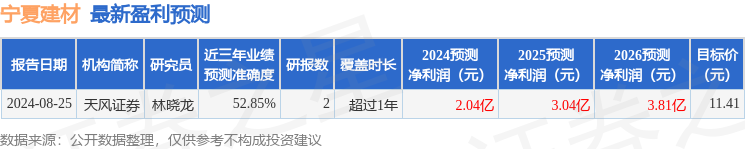

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出168.87万,融资余额减少;融券净流出233.0万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。