消息,2024年9月4日华中数控(300161)发布公告称公司于2024年8月30日接受机构调研,上海东方证券资管、兴业经济、西南证券、上海金恩投资、上海高鑫私募、上海不惑私募、山西证券、招商证券、中国银河、博时基金、浙商证券、中信证券、万联证券、通用技术、首创证券、申万菱信基金、上海申银万国、上海睿郡资管、秋阳予梁投资、上海钦沐资管、上海瞰道资管、青岛金光、中信建投、平安基金、青岛金光紫金、华泰资管、华商基金、华创证券、华安证券、鸿运私募、海富通基金、国元证券、广发证券、中国国际金融、光大证券、耕霁投资、格林基金、富瑞金融、财信证券、点石汇鑫投资、开源证券、华西证券、湖南源乘私募、湖北高投产控、长江证券、海通证券、国信证券、国投证券、国泰君安、方正证券、东吴证券、东海证券、东方阿尔法基金、东北证券、北京橡果资管、长江产业投资、凯基证券、粵佛私募、甬兴证券、易方达基金参与。

具体内容如下:

问:公司数控系统与国外的差距?

答:公司经过多年的技术攻关及创新,与国际顶级品牌产品比较,在功能、性能和可靠性等方面差距已经越来越小,公司的主打产品华中 8 型高性能数控系统与德国、日本等国家的高性能数控系统产品功能全面对标,标准型数控系统产品 600 余项功能对标匹配度达到 100%,高档型数控系统产品 1900 余项功能对标匹配度超过 98%。好产品是用出来的,只有营造有利的市场环境,在市场上大量使用,不断获得用户的反馈,才能获得技术迭代和完善提高的机会,技术成熟度才能不断提升,不断缩小差距。另外,我们基于大数据模型和理论模型这样的融合建模技术,在智能化方面有独创的领先技术和优势,公司的华中 9 型新一代智能数控系统是在华中 8 型高档数控系统基础上,将新一代人工智能技术与先进制造技术深度融合,具备“指令域示波器”“双码联控”“热误差补偿”“工艺优化”“健康保障”等多项原创性的智能化单元技术,是世界上首台搭载 i 芯片的智能数控系统,实现了中国数控系统技术从“跟跑”到“领跑”的“换道超车”。

问:公司机器人产品的竞争优势是什么?

答:在工业机器人业务领域,华数机器人是国内少数在机器人关键部件(控制系统、伺服驱动、电机、机械本体和工艺软件等)具有完全自主创新能力和自主知识产权的企业,是国产机器人的中坚力量。产品设计先进,具备速度快、占地小、惯量轻的特点;自主可控,能够实现无力矩传感器感知应用;精确同步,适合对精度、速度以及空间要求比较高的行业;控制柜可实现控驱共芯一体化;伺服电机可实现高功率密度。

公司专注于工业机器人产品研发、制造、应用和服务,瞄准国内制造业对性价比较高的专业机器人的需求,以多关节通用机器人产品作为主攻方向,对标行业龙头,重点研制针对细分领域的专用机器人、创新性新结构机器人、工业级协作机器人、有特色的重载机器人。目前已经成功推出 BR 双旋、垂直多关节、水平多关节、SCR、Delta、特殊系列六大系列的 50 余种机器人整机产品,广泛应用于汽摩、电子、材料、金属加工、新能源等行业,在机加、冲压、搬运、喷涂、打磨、涂胶、焊接、装配等领域形成应用示范。公司研发的国内首创双旋结构的 BR6 系列双旋机器人获得“中国好设计银奖”,并取得国际发明专利,2023 年重载机器人两大主打机型获得 CR 认证,并顺利通过国家机器人检测与评定中心 MTBF 测试标准,“平均无故障工作时间”突破 5 万小时,领跑大负载工业机器人 MTBF可靠性测试时长,产品性能经过第三方检测机构 CNS 检测,性能优越,性能指标可与国际一线品牌媲美,已批量应用于汽车主机厂、光伏、锂电、储能等行业头部企业;“高节拍灵巧双旋机器人关键技术及应用”获省技术一等奖,公司创新能力及产品质量和性能进一步得到权威认定,产品及技术全面实现进口替代和规模化应用,是国产工业机器人产品研发、制造、应用的领军品牌之一。问:华中 9 型的发展情况?

答:“华中 9 型是以“数字化+网络化+智能化”为特征、融合了大数据和新一代人工智能技术的智能数控系统,是我们引领行业实现“开道超车”的基石。

华中 9 型智能数控系统是具备自主学习、自主优化补偿能力的,真正智能的数控系统。系统提供了机床指令域大数据汇聚访问接口、机床全生命周期“数字双胞胎”的数据管理接口和大数据智能(可视化、大数据分析和深度学习)的算法库,为打造智能机床共创、共享、共用的研发模式和商业模式的生态圈提供开放式的技术平台,为机床厂家、行业用户及科研机构创新研制智能机床产品和开展智能化技术研究提供技术支撑。I 在数控系统的应用不仅推动了技术创新,也促进了产业升级和市场拓展,华中数控系统通过集成 I 芯片和融合 I 算法,实现了对数控机床智能化的深度开发,汇聚大数据,融合大模型,集成强算力,形成了真正的智能化数控系统平台,为构建智能化生态提供技术支撑。公司以华中 9 型智能数控系统为平台,与江西佳时特精密机械有限公司、宝鸡机床集团有限公司等多家机床企业一起,“深度融合,联合攻关,协同创新”,研制了智能精密加工中心、智能五轴加工中心、智能高速轮毂加工中心、智能车削中心、智能凸轮轴磨床、智能螺杆磨床、智能滚齿机等不同领域、多种类型的智能机床。目前华中 9 型智能数控系统已在国内多家机床企业小批量配套应用,通过与机床企业深度融合,逐步拓展应用领域,不断更新迭代、完善工艺,提高产品的成熟度。同时华中 9 型的部分技术单元也已经在公司 8 型产品上得到应用和推广,形成了良好的效果,对华中 9 型切入市场也有帮助。问:进口替代的速度是否在加快?

答:随着国家高质量发展战略的实施以及制造业的转型升级,大力支持发展高端装备制造业,工业母机提档升级,未来对中高端的数控系统需求量更大,这将是公司未来的发展机遇。

问:公司研发投入较高的原因?

答:数控系统是数控机床的“大脑”,是智能制造装备的核心部件和关键支撑,是决定数控机床功能、性能、可靠性的核心部件,是国外对中国“卡脖子”的核心技术之一。公司长期坚持自主创新,在技术创新方面投入较大,也正是因为公司多年持续高研发投入的积累,使得我们在技术上具备了竞争优势,能够满足进口替代的需求,可与国际巨头同台竞技。未来,我们一方面要继续坚持自主创新,持续加强研发投入,坚持走中高端路线,避免纯粹的价格竞争,从技术、品质、服务等方面提升竞争力;二是在持续坚持自主创新的同时,加强、加快市场推广的力度和进度,争取更多的市场份额,力争扩大经营规模,摊薄相关费用。

问:公司参与国家项目的意义?

答:当前智能制造和高端制造已成为必然趋势,而制造设备的内部控制均为黑箱,相应设备的互联互通涉及到国家工业信息安全。我国高端制造行业亟需高速、高精、多轴联动的高档数控机床,高性能的数控系统是决定其性能、可靠性、成本的关键因素,也是制约高档数控机床发展的瓶颈问题,在全球贸易战和国外封锁的情况下,高端数控技术自主可控是必经之路,也是国家的重要战略。 为进一步加快公司国产数控系统、工业机器人及智能制造相关产品和服务在国内关键领域的推广应用和进一步的产品迭代升级,公司承接了国家与地方专项的课题研究项目,公司的技术实力和市场地位能够持续支持公司承接完成国家与地方相关课题与项目任务,同时国家也会继续投入科研经费用于高档数控系统的关键领域的应用和升级迭代,这也为公司带来了市场机遇,引领公司进入新的高端领域,并深入与行业客户进行对接,拓展公司产品的应用与验证范围,提升公司产品竞争力。

问:公司在磨床领域的发展情况?

答:在磨床市场,充分发挥磨床市场的示范效应,与湖南宇环、杰克机床、秦川格兰德等企业合作,扩大在内外圆磨、平面磨、五轴工具磨、立磨等行业的市场占有率。公司和上海机床厂在复合磨床、外圆磨床、双端面磨床等机型开展了多台套配套应用,在用户企业示范应用,取得良好成效;为北平机床的高精度立磨和复合磨床,杰克机床的凸轮磨、秦川机床的磨齿机等产品也形成了批量配套。未来公司继续巩固在磨床领域的优势,加深与客户的合作,共同进行技术攻关,不断提高配套数量。

华中数控(300161)主营业务:以数控系统技术为核心,以机床数控系统、工业机器人及智能产线、新能源汽车配套为三个主要业务板块。

华中数控2024年中报显示,公司主营收入6.29亿元,同比下降29.02%;归母净利润-1.07亿元,同比下降203.42%;扣非净利润-1.36亿元,同比下降36.12%;其中2024年第二季度,公司单季度主营收入3.86亿元,同比下降27.03%;单季度归母净利润-3782.82万元,同比下降1201.27%;单季度扣非净利润-5487.17万元,同比下降30.85%;负债率64.13%,投资收益-326.46万元,财务费用1927.56万元,毛利率34.75%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。

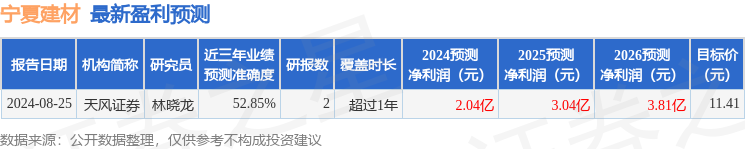

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。