消息,2024年9月4日阳光诺和(688621)发布公告称公司于2024年9月2日接受机构调研,华泰保险资产、国海富兰克林、国海证券参与。

具体内容如下:

一、公司介绍环节 公司是一家专业的药物临床前及临床综合研发服务 CRO,为国内医药企业和科研机构提供全方位的一站式药物研发服务,致力于协助国内医药制造企业加速实现进口替代和自主创新。服务内容主要包括药物发现、药理药效、药学研究、临床研究和生物分析。 公司2024年1-6月实现营业收入5.63亿元,同比增长22.08%,实现归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润分别为1.49亿元和1.43亿元,同比增长分别为25.91%和24.49%,基本每股收益为1.33元/股,同比增长26.67%。业务结构方面,药学研究服务,实现营业收入34,285.14万元,同比增长8.29%;临床试验、生物分析及药理药效服务实现营业收入21,655.10万元,同比增长50.28%。权益分成服务实现营业收入333.91万元,同比增长100.00%。 目前公司在创新药方面聚焦于多肽类和小核酸类药物的研发,研发标的的来源多为自主立项。截止2024上半年,控股子公司诺和晟泰在研创新药项目“STC007注射液”已经进入临床二期,其主要适应症为治疗接受血液透析(HD)的成人慢性肾脏疾病相关的中至重度瘙痒(CKD-aP)及治疗术后疼痛,“STC008注射液”已获得临床试验许可,其主要适应症为治疗晚期实体瘤的肿瘤恶液质。 截止2024上半年,公司参与研发和自主立项研发的项目中,共8项新药项目已通过NMPA批准进入临床试验,70项药品申报上市注册受理,8项一致性评价注册受理;取得39项药品生产注册批件;7项通过一致性评价;6项原料药通过审评获批。 公司规模逐渐扩大,研发人员团队持续增长。公司目前在北京、上海、南京、无锡、成都、武汉均有子公司覆盖,共计拥有3.79万平方米的研发实验室。公司员工1,394人,其中研发人员1,163人,占员工总数的比例为83.43%。问:答环节

答:二、问环节

问:公司研发成果取得情况?

答:截止2024上半年,公司参与研发和自主立项研发的项目中,共8项新药项目已通过NMP批准进入临床试验,70项药品申报上市注册受理,8项一致性评价注册受理;取得39项药品生产注册批件;7项通过一致性评价;6项原料药通过审评获批。新药品注册分类法规实施之后,公司累计已有19项仿制药首家取得药品注册批件或首家通过一致性评价,公司取得生产批件的权益分成项目共5项。累计取得专利91项,其中发明专利66项,实用新型专利25项,合计取得知识产权共计206项。

问:公司的业务布局情况,以及未来展望?

答:人用药上,坚持“临床前+临床”的综合研发服务模式,主营业务涵盖创新药开发、仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现、药理药效、药学研究、临床研究和生物分析。2024上半年,公司在上述“人用药CRO”的基础上,通过新设控股子公司诺和动保完善了宠物药与经济动物药的CRO模块,构建了“人用药+动保”双赛道的业务架构布局。

目前在中药、核药、透皮、宠物药、多肽、儿药/罕见病用药领域都有布局。在公司原有核心技术的基础上,先后新增了细胞治疗、多肽创新药、缓释微球、经皮给药等类型的创新药和改良型新药自研项目。问:公司临床端相关业务布局有哪些?

答:临床试验方面,公司提供I-IV期临床试验研究服务、生物等效性(BE)试验服务等,公司建立了四大专业平台。临床试验研发平台(下辖医学及临床运营两大研发平台)、数据管理及统计分析平台、SMO平台、第三方稽查平台,全国设立19个常驻点,已与超260家医院建立长期临床合作。公司目前在研的GLP-1一类创新药的临床试验共6项,涉及减重及降糖适应症,分别处于临床I-III期研究中。公司通过积累已拥有丰富的创新药物及改良型新药的临床研究经验,涵盖了内分泌、镇痛、呼吸、肿瘤、心脑血管、泌尿系统、医美等治疗领域的药物和医疗器械的临床设计和实施。2024年,公司依据战略规划与业务开展需要,对组织、人员进行优化调整,将医学、运营、数统、稽查、注册申报等业务进行有效整合,为客户提供全链条快速响应的临床业务服务。

问:中长期看,公司对于创新药、仿制药、中药、宠物药等是如何定位的?未来业绩增长的主要驱动来自于哪些领域?

答:公司成立于2009年,专注于仿制药的药学研究领域,随着业务的发展,目前公司已经在仿制药、改良型新药、创新药都有布局。

未来公司在创新药、改良药和有临床价值或临床急需的3类药方面的比例会逐渐增加。相比于去年,公司在中药方面的业务订单也有较快的增速,在未来的1-2年时间里,中药药学业务的蓬勃发展预期将为公司带来显著的推动力,特别是在中药临床业务的拓展方面。随着对中药药理深入研究和应用的不断推进,我们有望在这一传统医学领域取得突破性的进展。公司目前在宠物药CRO的布局是较为迅速的,今年下半年有望建成动保GCP的临床实验室,目前在研品种约30余个,聚焦于1类、2类、5类新兽药的研发,相对于部分小公司只能承接药学业务,公司在服务端可以为客户提供一体化的服务,并且随着部分原先委托高校研发的项目转移到公司合作,业务订单在快速增长中,且公司拥有扎实的股东基础,有负责制剂生产、原料药生产以及品牌推广的合作伙伴。除宠物药外,公司针对大动物药,也在积极开发如口服、制剂、注射剂等产品,都将成为公司新的经济增长点。问:公司的临床客户集中度如何?

答:公司客户广泛分布在全国区域,目前在华东、华中、华南和西南、东北都拓展有公司的客户,目前公司的主要的客户类型有国内传统的生产型药企,同时也在大力拓展Biotech公司、创新型药企等。

目前公司提供临床前+临床一体化的服务模式,在此优势下,公司不仅能够通过承接药学订单来锁定后续的临床服务客户,还能承担一些单品价值较高的项目。经过多年临床项目经验的积累,公司形成了自己的优势适应症领域,比如镇痛、心血管、内分泌、医美、部分肿瘤适应症等,基于对双方产品管线的深入了解和信任,一些药学业务的客户会选择与公司在这些优势领域共同开展临床产品开发。阳光诺和(688621)主营业务:创新药开发,仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现,药学研究,临床试验和生物分析。

阳光诺和2024年中报显示,公司主营收入5.63亿元,同比上升22.08%;归母净利润1.49亿元,同比上升25.91%;扣非净利润1.43亿元,同比上升24.49%;其中2024年第二季度,公司单季度主营收入3.11亿元,同比上升35.86%;单季度归母净利润7581.78万元,同比上升8.22%;单季度扣非净利润7635.16万元,同比上升12.57%;负债率43.26%,投资收益23.29万元,财务费用471.47万元,毛利率55.99%。

该股最近90天内共有3家机构给出评级,买入评级3家。

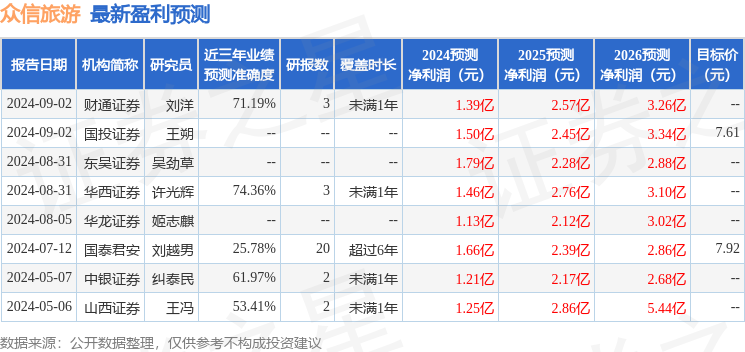

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入968.44万,融资余额增加;融券净流出71.9万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。