消息,2024年9月4日众信旅游(002707)发布公告称广发商社包晗、中信社服李振寰、华西证券徐晴、开源证券叶彬慧、国泰君安于清泰、君成私募基金刘帅、方正社服王雪尼、山西证券张晓霖、熙华基金刘伟、国海商社刘雪晴、华金证券蔡宏宇、中泰证券张骥、真科投资常明于2024年9月2日调研我司。

具体内容如下:

问:公司 2024 年上半年经营数字如何?与去年同期相比变化情况如何?

答:2024 年上半年,公司实现营业总收入 26.17 亿元,同比增长230.25%;净利润 7,177.36 万元,同比增长 307.90%;扣除非经常性损益的净利润 6,696.40 万元,同比增长 282.08%;经营性现金流净额 4.21 亿元,同比大增 9,780.34%。2024 年以来,我国旅游市场延续复苏态势,公司始终聚焦主业,积极主动促进产业链上下游协同发展,收入规模和盈利水平相较去年同期得到进一步提升。其中旅游批发业务实现收入 20.69 亿元,同比增长 449.23%;旅游零售业务实现收入 2.75 亿元,同比增长 111.32%。

二、问公司上半年的经营情况和下半年的经营计划是怎样的?报告期内,公司坚定推进全产业链布局铸造品牌核心竞争力的发展路径,持续巩固提高对产业链上游资源的把控力度以及下游渠道的能力建设,进一步扩大市场份额,强化规模优势。资源方面,公司与多家境外旅游局保持长期友好密切的合作关系,携手举办了多场推介活动并取得圆满成功。渠道方面,为满足新时代下游客对美好生活向往的全新需求,公司持续推进渠道和品牌建设的深度优化,隆重推出了“众信制造 2.0”主题产品系列,重点打造区别于市场的差异化旅游系列产品,旨在以定制化、灵活化、品质化为核心,不断从产品制造向产品创造优化升级,进一步凸显产品的创造力、品质感及服务性。下半年,公司将持续推进全产业链协同发展,拓展业务领域,提升资源掌控和整合能力。同时进一步加强零售业务布局,实现营收规模的稳健增长。问:公司经营性现金流净额大幅增加的原因是什么?

答:随着旅游市场的快速复苏,管理层重点关注公司整体运营质量与效率的优化工作,在旅游产品订单总额保持较快增长态势的基础上,着重提升款周期和经营利润。报告期内,公司款及预收款情况表现良好,并取得了款率和毛利率双提升的工作成果,使得经营性现金流净额大比例高于去年同期,公司经营情况的持续向好,为公司的可持续健康发展提供了强有力的资金保障。

问:公司旅游零售板块毛利率有所升的原因是什么?

答:公司旅游零售板块部分业务为代理销售旅游产品及服务,根据《企业会计准则第 14 号——收入》的相关要求,该部分业务为净额法确认收入,即按照旅游产品销售金额减去支付给供应商款项的差额确认收入,随着业务规模的不断扩大,代理业务的销售占比不断提高,导致旅游零售板块毛利率较去年同期增长幅度较大。

问:公司 2024 年度是否有分红计划?

答:公司高度重视股东投资报工作,在综合考虑公司的实际经营情况、盈利能力、未来经营发展规划、股东报、社会资金成本以及外部融资环境等因素后,制定了《众信旅游集团股份有限公司未来三年(2023-2025 年)股东分红报规划》,并已经公司股东大会审议通过。公司始终牢固树立股东报意识,积极提升自身盈利能力和水平,上市以来已多次实施现金分红计划。未来,公司将在客观条件允许的情况下积极开展分红派息工作,进一步与全体股东共享公司经营发展成果。

众信旅游(002707)主营业务:旅游批发、旅游零售、整合营销、旅游目的地运营、旅游产业链服务等业务。

众信旅游2024年中报显示,公司主营收入26.17亿元,同比上升230.25%;归母净利润7177.36万元,同比上升307.9%;扣非净利润6696.4万元,同比上升282.08%;其中2024年第二季度,公司单季度主营收入15.92亿元,同比上升143.25%;单季度归母净利润4372.83万元,同比上升1369.27%;单季度扣非净利润3912.86万元,同比上升1725.11%;负债率77.01%,投资收益136.98万元,财务费用1182.1万元,毛利率13.07%。

该股最近90天内共有10家机构给出评级,买入评级3家,增持评级6家,中性评级1家;过去90天内机构目标均价为7.31。

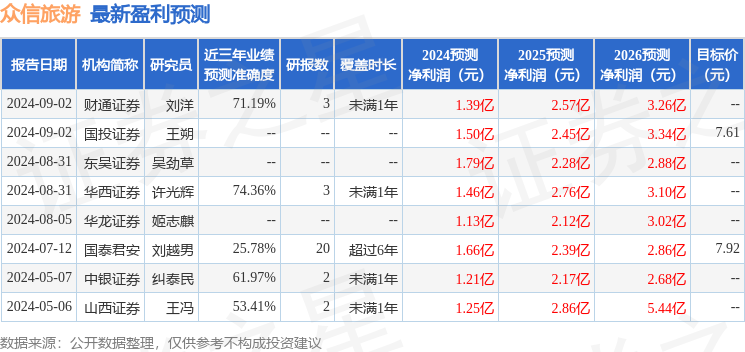

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5810.43万,融资余额减少;融券净流出258.56万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。