消息,2024年9月3日石基信息(002153)发布公告称ABCI SECURITIES COMPANY LIMITED - CLIENT ACCOUNTChen Jake、东方财富张煊、东方证券浦俊懿、沣杨资产吴亮、富舜投资陈洪、广发基金卓德麟、国联证券黄楷、国盛证券陈芷婧、国投信托吕伟志、国投证券马诗文、国新国证基金王勃轩、Fullgoal Fund Management Co LtdZhou Zongzhou、海通证券杨林 朱瑶、海通自营卫书根、荷荷(北京)私募基金唐巍、泓澄投资宋熙予 张弢、泓德基金董肖俊 王克玉、华安基金宁柯瑜、华宝信托陶庆波、汇丰晋信基金许晓威 张瑜婧、加德信投资李紫萱、进化论私募基金庄子安、HSBC global asset林欣月、开源证券陈宝健、茂典资产子丰、民生证券郭新宇、摩根基金李恒、摩根士丹利林陈悦亚、平安证券付强 闫磊、融通基金杨泠枫、三鑫资管冯强、上海和谐汇一韩冬 林鹏 凌晨 章溢漫 周园园、申万宏源证券邓拥军 黄忠煌、Sumitomo Mitsui AM-Clients Funds胡雯岑、天铖控股欧亚非、天弘基金刘冬、天猊投资曹国军、喜世润投资郑捷、禧悦投资张源、信展私募基金邱隆平、兴全基金孟灿、兴业银行雷棠棣、兴业证券桂杨、循远资管田超平、伯兄延光私募基金谭旺、泽铭投资安晓东、浙商证券陶韫琦、至奕金安投资黄亚坤、中泰证券资管邹潇、中信产业基金郑明、中信证券韩林轩 江自牧、中信证券资管罗毅超、中意人寿沈悦明、中域投资袁鹏涛、博远基金余丽旋、财通证券吴泳莉、创金合信基金李晗、东北证券黄净于2024年9月3日调研我司。

具体内容如下:

问:公司上半年收入和利润逐步修复,分业务看,酒店、餐饮信息管理系统都实现了稳健增长,旅游休闲系统业务、第三方和自有硬件增速较快,同时费用控制良好,利润同比实现增长、环比转正,麻烦领导分析一下,公司上半年做了哪些经营策略和优化?中期的策略我们会更加聚焦在利润修复上还是营收增长上?

答:一方面,公司销售体系变成按产品负责,把十几个主要产品,按产品功能负责,且每个地区都会有负责人,对销售进行考核和跟踪,各个产品负责人会主动去对线索进行跟踪,所以取得了比较良好的效果。因此销售收入实现了预期的增长。另一方面,优化管理团队,优化了网络架构等一些成本。因此本报告期实现了现金流转正。未来会以营收增长为主,该投入会投入,但会进行有效投入。

问:ARR 大幅增长跑赢了收入增速,希望请教一下背后的核心驱动力的拆解?

答:2024 年 6 月底 RR 较 2023 年 6 月底增长 30%左右,主要是因为我们的核心云产品包括 Infrasys Cloud、Reviewpro、石基企业平台等在大批量上线。

问:关于咱们的核心产品,再请领导们详细的拆解一下 Infra sys 和石基企业平台的上线进展,以及在新客户方面有怎样的开拓预期?

答:Infrasys 在全球范围内目前已经签约全球前五大酒店集团,并且在批量上线,上半年末总的上线客户数量接近 4000 家,并且还会批量增长。石基企业平台实现了预期的上线,在洲际、半岛、朗庭均已大批量上线,此外已成功签约了行业标杆客户新濠、RUBY、CIRCLE、TIME、FLETCHER 等国际酒店集团以及钓鱼台美高梅、首旅诺金、安麓等知名酒店集团。

问:畅联上半年增幅比较大,我们如何预期它在收入端的体现?以及它对于整个集团平台化转型起到怎样的作用?

答:畅联是我们非常重要的业务,在经历很长时间的投入后,终于在这两年实现了盈利。主要原因有两个,一是因为海外连接越来越多,付费会比国内高,并且酒店也有付费意愿,这是实现畅联持续增长的必然结构。而且由于畅联的经营是持续积累的,而人工成本相对稳定,因此畅联未来会持续盈利。畅联不只是实现了软件的平台化,它更多的是交易,实现了一个交易平台,对我们来说,我们一直在坚持支付和预订两个平台业务,所以畅联是非常重要的。

问:关于海外业务,在收入端,请领导帮我们拆分一下海外不同地区的收入占比,以及未来在这些区域各自的打法?

答:目前海外收入部分暂时没有按照地区去划分。根据客户对我们熟悉程度的不同,比如亚太地区的客户对我们会更加熟悉,所以云产品在亚太区域的上线速度相对就会快一些。其次就是欧洲,最后是美国,我们会充分利用标杆客户示范效应去逐步渗透海外市场。

问:下半年以及明年,海外的员工总数的计划是怎样的?如果进行人员投放的话,如何看待研发与销售人员的比例?

答:海外业务团队人数早已超过 1000 人,为了持续推进全球化,这个团队体量需要维持,不会大幅度变化。我们会视产品功能需要有选择地增加研发人员,或者在比如非研发核心国家减少研发人员和增加销售人员。

问:替代 oracle 是公司在海外的主要竞争策略吗?

答:其实我们不是因为针对 Oracle 替换它的产品,而是因为现在我们的目标客户大部分都在用 Oracle,我们也替换了不少Oracle 竞争对手的产品。只是因为我们正在挑战酒店信息系统行业过去领导者的地位。

问:看到大陆地区毛利率有下滑,未来公司成本上的规划如何?

答:这与硬件在收入中的占比提升有关。比如在商品批发业务里,毛利率是比较低的,有一些产品的增长比较多,收入占比就比较大;石基零售有一些无形资产的摊销增加,还有本期计提的一些交付人员的半年度奖金;酒店信息系统产品也是有一些无形资产的摊销成本的增加,导致大陆地区的毛利率有所下滑。但是这些因素并不具有持续性,商品批发业务以后的增长幅度有限,随着产品云化业务增长,系统集成成本占比也会下降。

石基信息(002153)主营业务:酒店、餐饮、零售、休闲娱乐等大消费行业提供一体化的信息系统解决方案和服务。

石基信息2024年中报显示,公司主营收入13.82亿元,同比上升15.09%;归母净利润2472.31万元,同比上升10.83%;扣非净利润2037.89万元,同比上升16.4%;其中2024年第二季度,公司单季度主营收入7.5亿元,同比上升17.31%;单季度归母净利润1333.34万元,同比上升10.71%;单季度扣非净利润935.1万元,同比上升9.63%;负债率14.48%,投资收益-789.3万元,财务费用-8915.74万元,毛利率46.06%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为8.02。

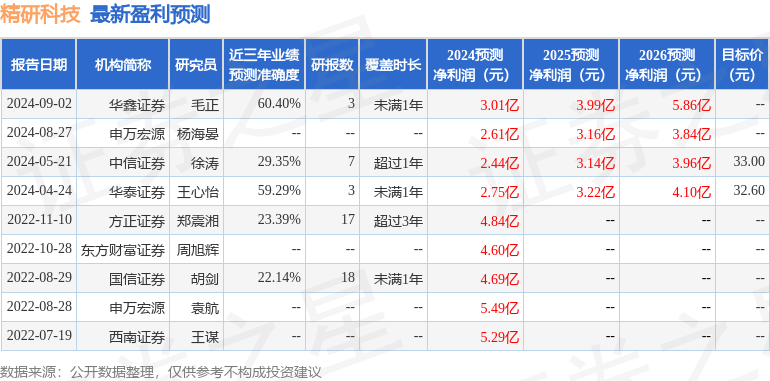

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1994.36万,融资余额减少;融券净流出233.79万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。