消息,2024年9月3日江波龙(301308)发布公告称公司于2024年8月29日接受机构调研,富国基金、长江养老、华创证券、国盛证券参与。

具体内容如下:

问:如何展望下半年存储价格走势及各下游终端领域需求景气度?

答:在经历了 2023年年末至 2024年第二季度前期的存储价格大幅普涨的浪潮后,未来存储价格将再难以一概而论,而是会根据不同的应用场景呈现结构性分化趋势。2024年各存储原厂在供应策略上更加审慎。尽管市场显现出复苏迹象,但各原厂在调整产能稼动率和新产能投入时,依然采取保守态度,以避免再次面临供过于求的风 险。同时,各原厂都在努力将产能重心转移至服务器市场的高价值产品领域。在需求端,云服务提供商对 I硬件的持续投资,推动了对高性能计算和存储硬件的强劲需求,服务器领域的高速、大容量存储产品需求显著增长。除服务器外,手机、PC等重要下游市场需求在 2024年逐步暖。此外,随着I技术从云端逐步向终端设备落地,终端设备的处理能力和数据存储需求显著提升,单机存储容量逐渐增加,将进一步推动了相关领域的中长期需求增长。在需求整体增长和供应趋紧的双重作用下,2024年整体来看,半导体存储行业总体还在上行周期,但是不同应用场景的结构性分化将会越来越明显。相较于消费类存储产品因价格上涨而不时导致上下游陷入博弈,车规工规以及企业级服务器存储产品为主的高性能存储产品需求持续旺盛。这一新的产业趋势,为具备高端产品及服务能力等核心竞争力的企业创造了新的增长空间和发展动力。

问:公司企业级存储业务主要客户有哪些,未来体量展望?

答:企业级产品具有资源获取难、技术难度大、研发投入高、客户认证周期长、品质要求严苛等特点,公司持续长期投入资源,高起点地构建了企业级产品的技术、测试和制造能力。截至目前,公司的 PCIe SSD与 ST SSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产 CPU平台服务器的兼容性适配,为在主流平台上的广泛应用提供了坚实的技术基础。今年上半年,公司企业级存储业务规模增长明显,企业级存储业务收入达到 2.91亿元,同比增长超 2000%,实现从 1到 N的突破,并持续开拓多个大型云服务提供商客户,为公司业绩提升带来积极作用。企业级存储具备广阔的市场空间,随着国家政策的推动,在以运营商为主的公有云市场迎来发展的同时,客户基于本地化和安全等考虑,也将会考虑更多地采用国产企业级存储产品。公司是国内少数具备“eSSD+RDIMM”的产品设计、组合以及持续供应能力的企业,能够有效地满足市场对于高性能、高可靠性存储组合解决方案的迫切需求。

问:目前公司主控芯片业务占比有多大,为公司带来多大的业绩贡献?

答:主控芯片属于集成电路设计领域,该领域具有高壁垒和高度细分的特性。作为专注存储器的国内领先企业,公司一直以来对存储器关键技术采取以我为主、自主研发、循序渐进的战略。公司结合自身业务、产品优势,在充分研究市场及客户特点后有针对性地开始自主研发主控芯片,增强公司整体竞争力以及产品技术护城河,不断提升市场份额。目前公司两款自研主控芯片(WM6000、WM5000)已经批量出货,并已经实现了超千万颗的规模化产品导入,收到了良好的效果。从行业经验来看,具备自研主控芯片的境内外上市存储企业,其毛利率表现一般更为理想。作为行业规律,公司相信不断提升的自研主控芯片能力将直接及间接地,持续提升公司盈利能力。

问:公司在 AI 技术领域有何布局,以及 AI 技术对公司带来的拉动?

答:目前公司的存储产品,如固态硬盘、内存条、嵌入式产品,广泛应用于 I服务器、I PC、I 手机等多种应用场景。公司与众多大客户在人工智能发展的关键趋势上保持着紧密的沟通,并通过深入合作,为 I技术的发展提供存储支持。

问:公司布局 SLC NAND Flash 领域的原因及未来发展规划?

答:随着存储原厂战略性退出 NOR Flash、SLC NND Flash等成熟制程小容量存储市场,公司充分发挥自身芯片设计能力,持续积极投入存储芯片设计业务。公司自研SLC NND Flash 存储芯片采用工艺 4xnm、2xnm 工艺,已有 512Mb至 8Gb的 5 款产品实现量产,能够为客户提供多种电压、多种封装、多种接口的 SLC NND Flash 存储解决方案。2024年上半年,公司小容量存储芯片业务差异化竞争优势进一步凸显,已经构建以汽车电子用户为主体、网通工业客户为补充的客户矩阵,累计出货量已远超 5000万颗。考虑到多数存储原厂(如三星、铠侠、美光等)已于近期发布 QLC NND Flash的大容量存储产品,基于成本效率原则,存储原厂可能逐渐退出 MLC NND Flash市场(与存储原厂退出 SLC NND Flash市场的逻辑类似),公司将以 SLC NND Flash作为起点,积累存储芯片设计能力与芯片工艺实现经验,渐进式地拓展 MLC NND Flash设计能力,首颗 32Gbit 2D MLC NND Flash已经完成流片验证。

问:公司目前库存结构情况及未来备货策略?

答:公司正加速从传统的价差模式向服务和价值模式转型,同时在库存管理上进行了全面考量,以支持长远发展。首先,公司收入规模同环比均显著提升,公司存货规模也相应增加,以更好地匹配收入规模的增长。其次,公司在多个大客户的拓展上取得突破,大客户更关注供应的一致性和长期性,公司也因此调增库存资源以满足其需求。此外,公司正在积极向高端、海外发展,中高端和新兴业务产品的库存占比不断提升,为实现公司战略目标提供了有力支持。整体来看,公司的库存结构和水平与业务增长趋势相匹配,公司的存货周转效率仍然保持在相对稳定的水平。未来,公司将继续加强存货管理,确保库存保持在合理的水平。

问:目前在 UFS 相关领域的进展如何?

答:公司持续多年投入 UFS产品固件开发,FORESEE 品牌 UFS产品均采用自研固件,满足以 5G智能手机为代表的市场需求,为客户提供传输速率更高、容量更大的存储方案。公司自研固件的 UFS 产品已经量产出货,公司已发布自研固件的商业级以及车规级 UFS 高速存储器产品,保证公司在 eMMC向 UFS过渡关键时点仍然拥有领先的市场地位及技术优势。公司在 eMMC领域继续深耕先进技术,领先发布了 QLC eMMC产品,应用于手机和平板领域。公司车规级 UFS产品主要应用于智能座舱、高级辅助驾驶(DS)等领域。公司 UFS2.1产品已在多个汽车客户端完成产品验证,并开始量产出货;第二代车规级 UFS3.1产品已经完成产品设计和验证,并开始给长期合作的重要汽车客户送样验证。

问:公司在 DRAM 存储业务的布局以及未来 DRAM 业务规划?

答:公司内存条产品线覆盖 DDR4 及 DDR5 系列规格,产品容量包含 4GB 到 96GB,广泛应用于个人电脑、教育/金融智能系统、银行/医院自助终端、网络终端、大型会议中心、安防监控、交通/通讯、小型工作站、工业自动化、电竞等多个应用领域。在企业级存储领域,公司已经推出了 DDR4 RDIMM和DDR5 RDIMM企业级内存条产品系列,适用于各类企业级应用场景。公司自主研发了面向企业级业务的国产 DDR5RDIMM SLT测试装备,具备了稳定的 RDIMM产品供应能力。同时,针对目前 I加速落地情况,公司积极抓住存储行业新的发展趋势,推出了 LPCMM 2、CMM 2、CXL2.0内存拓展模块等内存新形态产品。除此之外,公司还自主研发了国产 DRM 芯片测试设备和全自动内存 SLT 系统测试设备,并致力于扩展消费级 DIMM存储产品领域。

问:目前公司自主封测与外协的比例分别是多少?

答:公司的半导体存储器产品的封测加工及制造工序,存在外发产能及自有产能。公司 2023年完成了对巴西Zilia以及元成苏州的控制型收购以及整合后,公司具备了在外发以及自有产能之间进行灵活调整的空间。公司未来将视业务发展的情况、客户的需求,以及产品本身的特点,适当地分配相当比例。

江波龙(301308)主营业务:半导体存储应用产品的研发、设计、封装测试、生产制造(SMT及组包环节,下同)与销售,主要聚焦于存储产品和应用,形成存储芯片设计、主控芯片设计及固件算法开发、封装测试,以及生产制造等核心能力,为市场提供消费级、车规级、工规级存储器以及行业存储软硬件应用解决方案。

江波龙2024年中报显示,公司主营收入90.39亿元,同比上升143.82%;归母净利润5.94亿元,同比上升199.64%;扣非净利润5.39亿元,同比上升189.14%;其中2024年第二季度,公司单季度主营收入45.86亿元,同比上升106.05%;单季度归母净利润2.1亿元,同比上升166.47%;单季度扣非净利润1.76亿元,同比上升154.61%;负债率59.11%,投资收益525.49万元,财务费用1.66亿元,毛利率23.51%。

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为80.0。

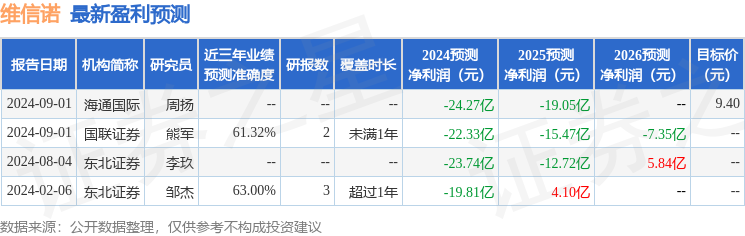

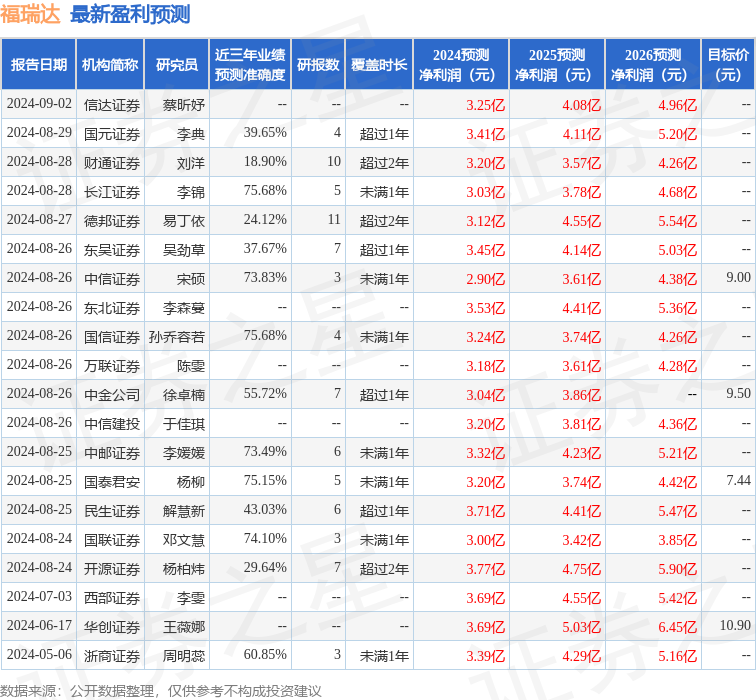

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5256.27万,融资余额减少;融券净流出1782.57万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。