消息,2024年9月3日冀东水泥(000401)发布公告称中金公司龚晴、永赢基金陶毅、中邮证券陈亮、中金资本运营邵辰、中海基金俞忠华、赢利基金刘二杰、方正证券韩宇、广发基金孙敏、中国人寿资产管理龚诚、中信证券资管潘云娇、长江养老保险李泽、平安资产黄世吉、西南证券刘枝花、大成基金黄万青于2024年9月2日调研我司。

具体内容如下:

问:二季度盈利大幅度改善,各个区域的贡献?

答:公司 2024 年二季度水泥及熟料销量较一季度环比大幅提升 146%;水泥熟料综合销售成本较一季度环比下降 20.9%;水泥及熟料综合毛利较一季度环比提高 56元/吨。二季度水泥及熟料业务毛利实现情况较一季度有较大改善,其中京津冀为利润重点贡献区域,毛利占比约 52%、山西区域占比约 15%,东北区域占比约 14%,陕西区域(不含扶风、泾阳)占比约 9%,其他区域占比 10%。

问:公司 2024年半年度水泥量、价表现?

答:公司水泥及熟料销量降幅 13.15%,销量波动符合预期,与所在区域市场及行业变化趋势基本保持一致。为应对需求下行,公司聚焦效益最大化抓精益营销,合理规划各企业市场布局和产品结构,尤其是定制化与特种水泥销量同比提升87%,袋装及重大项目所用产品销量表现也优于公司整体销量情况。价格方面,一季度价格延续了 2023年底趋势,保持低位震荡;二季度公司积极发挥大企业引领作用,每月推进常态化刚性非采暖季错峰,推涨多轮价格,水泥价格得以升,6月底水泥价格已超过去年同期水平。得益于公司积极主动推动行业秩序恢复和生态改善,东北、华北价格推涨效果较好,促使近年来全国各区域水泥价格局面在 2024年上半年发生转变,北方价格走势优于南方,东北领先北方。

问:公司下半年吨水泥成本展望?

答:公司上半年水泥散装生产成本较同期下降 39 元/吨,公司正在积极开展全产业链梳理、优化工作,计划通过有效的全产业链综合管控,实现成本的最优。(1)持续关注原燃材料市场供求变化以及国家调控政策,深化与大型煤企的战略合作,深度推进采购集约化管理,扩大集采优势,煤炭集采以定矿直采为基础,优化采购渠道,最大程度降低采购成本、提高原燃材料质量;同时煤炭运输纳入公司集运管控,运输成本实现一定降幅。(2)加强区域统采,通过企业积极主动的寻源替代,当前部分企业已经实现炉渣、矿渣、粉煤灰、脱硫石膏的零成本或负成本采购。 (3)加强生产端精细化管理,全方位推动节能降耗,不断优化煤、电消耗指标,降低煤、电使用成本,实现降本增效;依靠数字化转型赋能,包括能管系统、设备全生命周期管理以及新的生产管控方式,进一步把成本降到可控范围之内。(4)组织企业有效运用财务分析工具,对其各项生产经营指标进行分解,不追求局部成本指标最优,通过全链条精益运营过程管理,实现全生命周期总成本最低。(5)采用阳光招采平台招标,采购流程阳光透明,同时与电商进行积极合作,实现成本控降。

问:公司骨料业务毛利率升原因,矿山收购价格是多少?

答:2024 年上半年骨料累计实现统计口径营业收入 7.29 亿元,同比提高 23.68%;毛利率 50.67%,较同期提高 5.7 个百分点。毛利率提升主要得益于需求上升带来的销量增长,同时随着前期投入,原材料端带来的优势逐步显现,公司骨料产品成本较低,售价较高,故毛利率有较好表现。下半年,随着新增骨料产能的投产和降本增效的深入,骨料方面的表现预计会更好。今年公司矿山收购支出约 1.5 亿元,各个省成本不同,基本在 1-3 元/吨。

问:公司是否开展市值管理?

答:公司十分重视市值管理,致力于提升企业价值,同时积极报股东及投资者。从国资监管口径,公司将采取积极措施响应市值管理纳入考核管理要求,把企业做大做强做优,稳步提升公司经营能力、盈利水平,公司也在筹划市值管理多重举措,逐步实现公司市值稳定增长。

问:陕西关中价格出现一定波动,最近又出现恢复,主要原因及下半年供需状况?

答:因水泥市场需求有所下降,导致陕西价格出现一定程度的下跌。在协会、行业大集团等商讨下达成共识,经过前期复价,目前水泥价格已从 160元/吨恢复至 240 元/吨,当前各水泥企业也在积极推进新一轮涨价,尽快使价格恢复到下跌前水平。目前陕西水泥市场行业生态较为良好,价格将逐步归理性。

问:公司在南非布局情况,是否有扩张计划?

答:冀东水泥已于 2024 年 6 月完成收购中非冀东建材投资有限责任公司 100%股权,其所属曼巴水泥及大陆水泥分别为水泥生产制造公司、石灰石供应公司。曼巴水泥为南非最具市场竞争力的企业之一,自 2018 年以来盈利能力一直稳定在较高水平,2020-2023 年实现净利润累计超过 2.5 亿元。公司正在积极推进曼巴公司二线水泥生产线建设筹备,预计新增产能在现有基础上实现翻倍。公司未来将进一步加大在南非的投资力度,积极寻求一带一路沿线国家的投资机会,稳健发展海外业务,为公司高质量发展提供新动能。

问:四季度采暖季成本是否会上升?

答:公司主要产能布局在北方,进入采暖季后,按相关要求进行错峰生产,停产损失将计入到当期成本。公司今年提前布局谋划,在保障市场前提下,尽量将部分库存压到最低。后续成本端也将从原材料采购、煤炭集采、生产端精细化管理等多方面进行优化,此外公司前期环保技改投入已初见成效,电耗、煤耗大幅下降,下半年降本还会有一定空间。

冀东水泥(000401)主营业务:生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品,同时涵盖砂石骨料、环保、矿粉、外加剂等产业(业务)。

冀东水泥2024年中报显示,公司主营收入112.2亿元,同比下降22.55%;归母净利润-8.06亿元,同比下降120.18%;扣非净利润-9.18亿元,同比下降97.05%;其中2024年第二季度,公司单季度主营收入78.79亿元,同比下降15.29%;单季度归母净利润2.93亿元,同比下降31.35%;单季度扣非净利润2.22亿元,同比下降38.83%;负债率50.26%,投资收益4380.34万元,财务费用2.89亿元,毛利率13.75%。

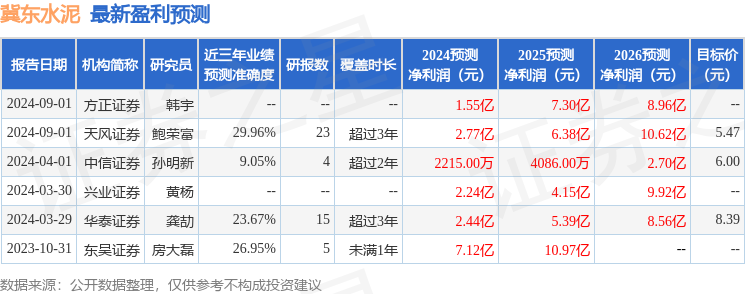

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为5.47。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6178.18万,融资余额减少;融券净流出272.63万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。