消息,2024年9月3日泰嘉股份(002843)发布公告称中金公司分析师于2024年9月3日调研我司。

具体内容如下:

问:主要答交流事项

答:一、主要问交流事项

问:公司锯切业务毛利率增长的原因是什么?

答:公司带锯条新品、中高端产品及出口业务保持增长,增速高于带锯条业务平均增速(1)持续投入研发,对锯条齿形进行改进和工艺优化,推出新品以满足客户需求。上半年新产品实现销售收入 1,606.83万元,同比增长 7.73%。(2)持续优化销售结构。上半年中高端产品销售收入 20,880.07万元,同比增长 3.76%,占带锯条销售收入比 64.50%,其中,硬质合金带锯条销售收入 4,534.21万元,同比增长 5.41%,占带锯条销售收入比 14.01%。(3)加大海外资源的投放,积极拓展海外市场,出口保持稳健增长。上半年出口销售收入 10,036.44万元,同比增长 6.07%。 同时,公司持续推进精益管理,提升运营效率,加强供应商管理,降低采购成本,此外,上半年公司建成并投入使用 1.8MW/3.6MWh储能项目,通过削峰填谷的方式降低能源成本,促进企业降本增效。通过上述系列措施,公司锯切业务上半年实现稳健、高质量增长,毛利率增长 2.55个百分点至 44.15%,锯切业务盈利能力稳健提升。

问:公司带锯条业务出口主要分布在哪些地区?

答:双金属带锯条是金属切割加工必备的高效刀具,属于金属切割加工企业的易耗品,一般是工业发达地区需求量大。公司带锯条业务的出口主要在欧洲地区,约占出口的 70%,其他的主要在南美洲、东南亚等有工业基础的地区。

问:锯切业务的募投项目投产情况如何?

答:锯切业务募投项目“硬质合金带锯条产线建设项目”与“高速钢双金属带锯条产线建设项目”都在稳步推进中。高速钢双金属带锯条产线建设项目车间建设已基本完工,硬质合金带锯条产线建设项目车间建设工程量已完工 60%左右,后续产线设备将根据市场的需求稳步投入。

问:公司上半年电源业务情况如何?

答:公司电源业务上半年整体有下滑,但消费电子电源业务降幅收窄,新拓展大功率电源业务产线效率逐步提升中。消费电子电源业务立足大客户战略,自去年下半年以来随着大客户新品的陆续推出,公司消费电子电源业务持续保持恢复态势,上半年消费电子电源业务实现营业收入 43,197.89 万元,同比下降8.50%,降幅持续收窄。公司加大包括 ODM项目、新业务的研发投入,投入资源拓展市场,改善消费电子客户结构和产品品类。大功率电源业务作为公司电源业务板块重要的发展方向,在户用光伏电源业务基础上,于 2023年下半年拓展至工商业用光伏电源、数据中心电源、站点能源电源等业务,丰富了大功率电源产品类别。上半年,大功率电源业务实现营业收入 6,956.79万元,同比下降9.81%。主要系客户户用光伏电源产品需求变动,本期需求下滑较大,另外,2023年下半年新拓展的工商业用光伏电源、数据中心电源、站点能源电源等业务产线尚处在产能爬坡,效率提升阶段。目前公司新拓展大功率电源业务在手订单有保障,随着产线效率的逐月提升、产能有序释放,以及在手订单陆续交付,公司大功率电源板块业绩状况将持续改善。

问:公司 AIPC 电源业务进展怎么样?

答:公司 IPC电源业务为 ODM项目,今年上半年完成新客户IPC电源产品的试制工作,并已根据客户订单需求有序生产中,该产品盈利能力较好,能带来新的业务增量,助力盈利能力改善。该款产品性能良好,具备覆盖客户其他机型的潜力。

泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2024年中报显示,公司主营收入8.62亿元,同比下降8.84%;归母净利润5442.45万元,同比下降10.79%;扣非净利润5499.84万元,同比上升5.86%;其中2024年第二季度,公司单季度主营收入4.18亿元,同比下降16.22%;单季度归母净利润2241.27万元,同比下降7.5%;单季度扣非净利润2423.28万元,同比上升21.07%;负债率45.28%,投资收益79.71万元,财务费用284.11万元,毛利率17.73%。

该股最近90天内共有1家机构给出评级,买入评级1家。

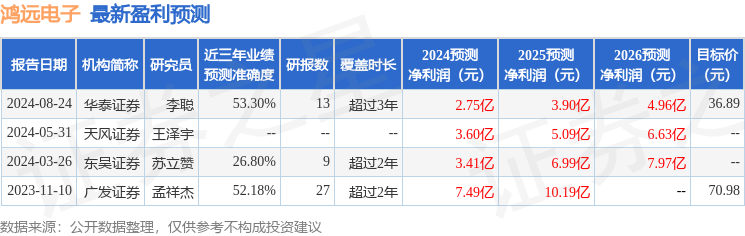

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3043.14万,融资余额增加;融券净流出57.15万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。