消息,2024年9月3日三一重能(688349)发布公告称公司于2024年8月30日进行路演,国信证券王晓声、天风证券孙潇雅、长江证券周圣钧、民生证券王一如、太平洋证券万伟、东吴证券胡隽颖、国联证券陈子锐、其他线上参会人员参与。

具体内容如下:

问:公司下半年及2025年风机毛利率走势如何?

答:2024年上半年公司综合毛利率16.01%;其中风机业务毛利率15.13%、较去年下半年环比增加6.14个百分点。公司毛利率上升主要是由于公司通过战略联盟、资源锁定、研发创新等降本方法的应用和实施降低成本;且公司长期与行业龙头供应商合作,开展多项联合技术开发等专项降本工作。公司将继续推进提质降本工作,力争下半年毛利率保持在较好水平。2025年,国内陆上风电业务竞争会更加激烈,但预计公司海外订单的交付将有助于提升毛利率水平。

问:公司海外风机市场突破情况如何?今年海外风机订单及交付目标有多少?

答:全球化为公司第一大战略,也是未来发展的重要增长点。目前国内风机在性能、价格、交付效率上有较强的竞争力。公司自2022年开始对接海外大客户前期准入工作,取得了不错的成果。目前,公司已完成首个印度项目的吊装发电,建立了标杆业绩,获得了客户认可。同时,公司开始规划在哈萨克斯坦等中亚地区建厂,已在欧美、中东等区域重点布局,力争后续拓展更多海外市场。今年公司海外项目订单增长较快,但海外业务订单交付时间相对国内较长。

问:公司风机15MW产品进展如何,预计未来大兆瓦机型走势如何?

答:公司陆上15MW风电机组已完成技术开发,基本完成机组试制,正抓紧完成相关试验检测工作。目前,国内陆上大兆瓦机型主要分布在三北高风速区域,过去几年陆上风电大型化进程发展较快,未来需要进一步提升产业链成熟度、提高产品质量水平。随着国内中远海区域海上风电的规划,海上风电大型化也将会继续发展。

问:今年风场转让目标多少?电价市场化交易对后续此类业务有没有影响?

答:截至上半年末,公司在手储备待开发的风资源规模较大,目前在建的自建风场规模超2GW。由于天气原因,今年上半年风场建设、转让进度受影响,公司下半年将会加快风场建设、转让的进度。目前公司风场主要集中在湖南区域,湖南区域清洁能源消纳较好、电价情况稳定,公司业务受电价市场化交易的影响较小。

问:后续行业供应链价格走势如何预计?

答:今年国内陆上交付以5-6MW为主,占比预计达到70%-80%左右,主力机型零部件价格相对稳定;8-10MW预计交付占比20%左右,下半年开始集中交付,对上游供应链的产能压力大,个别型号的叶片、齿轮箱、铸件在一定时间有交付压力,可能伴随价格有一定幅度的上涨。目前,风电行业的零部件整体供应能力较强,主要零部件供应商也存在一定的互相竞争,结合国内大宗商品原材料价格的走势,预计明年零部件整体上不会涨价,但考虑供应链的盈利能力,降价幅度预计不会太大。

问:未来公司将在国内陆上风机、海上风机市场竞争中采取何种策略?

答:第一,公司坚持高质量发展,订单的获取要有合理的利润。上半年部分国内陆上风电招标价格较低,公司对订单获取策略进行了调整,既要有量,又要有质,以争取高质量订单为主。同时,越来越多地方能源企业参与风电投资建设,公司将加强与各省、市能源企业大客户的合作,为大客户提供更多高质量服务。第二,公司立足科技创新、研发创新,保持高水平研发投入。第三,公司立足可持续发展,长期与行业龙头供应商合作,确保核心零部件的质量和供应。公司海上风机业务起步较晚,公司致力于通过技术创新来推动海上风电度电成本下降,提高客户收益率。公司将按照规划稳步推进海上风机业务。

问:研发费用率下降的原因是什么?

答:研发创新是公司发展的重要推动力,投研发就是投未来,公司非常重视研发投入。上半年,公司研发费用投入3.73亿元,占营业收入的比例为7.07%。研发费用率下降的主要原因是公司营业收入大幅增长34.88%,从而带动研发费用率下降。公司研发主要投向大型化、海外、海上产品以及多种型号产品的试验、检测及认证。未来,公司在继续重视研发投入的同时,将更加注重研发投入的成果转化率。

问:上半年公司利润变动原因是什么?

答:公司上半年利润为4.34亿元左右,较去年同期有一定幅度下降,但风机销售业务的毛利同比增加了约2.2亿元,期间费用率同比下降了4.58个百分点。公司上半年利润下降主要是因天气影响风场建设、转让的进度,风场转让规模同比减少,公司下半年将会加快风场建设、转让的进度。另外,EPC服务和发电板块贡献利润同比也有一定幅度的下降。

问:如何判断下半年和明年国内行业装机情况?

答:根据国家、各省的规划及当前进展,预计2024年全年招标量超过100GW、装机规模超过80GW,下半年将是行业的交货高峰期。2025年为“十四五”最后一年,根据各省、市的规划,预计2025年装机容量为80-100GW,且海上装机容量也将有较大幅度的增加。“十五五”期间,在国家政策的支持下,预计国内风电行业年均新增装机容量将超过100GW。相较于欧美发达国家,目前国内新能源发电量占比较低,未来发展前景广阔。

问:公司的海上风电产品毛利率水平如何?

答:公司的海上风机订单正在获取阶段,具体毛利率要结合未来订单情况。公司在海上风机产品上做了很多技术创新,预计海上风机产品的总体毛利率将高于陆上风机产品。总结发言感谢各位投资者对公司的支持和关注!目前海外和国内风电行业发展前景都十分乐观,欧洲近几年大力发展新能源,市场景气度高。但是企业进入欧洲市场需要一定过程,一旦进入后企业将会有更好的报。除欧洲市场外,其他海外市场都在推动新能源发展,整个行业保持蓬勃发展态势。中国风电产品凭借性能、价格、交付效率上的优势,具有非常强的竞争能力。国内风电行业竞争状态会持续存在,行业需要一定时间实现供需平衡。公司注重长期持续竞争能力,相信经过努力会达成既定目标,在行业内保持很好的竞争力和盈利能力。公司拥有全球行业领先的主机、发电机、叶片、试验检测等工厂,欢迎大家走进三一重能,实地了解公司智能制造,谢谢!

三一重能(688349)主营业务:风电机组的研发、制造与销售,风电场设计、建设、运营管理业务。

三一重能2024年中报显示,公司主营收入52.8亿元,同比上升34.88%;归母净利润4.34亿元,同比下降46.92%;扣非净利润3.88亿元,同比下降43.23%;其中2024年第二季度,公司单季度主营收入35.53亿元,同比上升51.09%;单季度归母净利润1.68亿元,同比下降49.82%;单季度扣非净利润1.51亿元,同比下降45.43%;负债率64.19%,投资收益4.42亿元,财务费用-9419.1万元,毛利率16.01%。

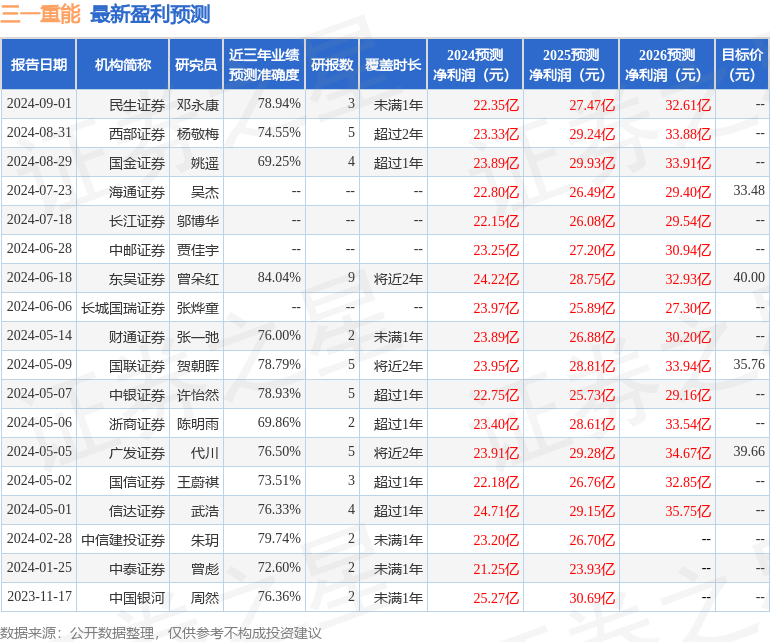

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为29.76。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1215.01万,融资余额减少;融券净流出1302.16万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。