消息,2024年9月3日斯瑞新材(688102)发布公告称公司于2024年8月30日接受机构调研,财通证券杨博星、海通证券刘砚菲、太平洋证券马浩然参与。

具体内容如下:

问:结合公司上半年的经营情况,有什么亮眼的地方?

答:2024年上半年,公司实现营业收入6.24亿元,同比增长11.48%,归属于母公司股东的净利润5,593.57万元,同比增长6.28%。归属于母公司股东的扣非净利润5,107.84万元,同比增长27.18%。(1)2024年1-6月,公司国际市场业务稳步增长,出口收入为 17,312.10 万元,同比增长 27.79%;(2)2024年1-6月,累积投入研发费用3,243.57万元,同比增长30.61%;(3)2024年1-6月,公司毛利率23.8%,其中主营业务毛利率为24.99%,同比增长3.51个百分点;(4)2024年1-6月,公司加大国际市场开拓,高导高强铜合金材料和制品领域,公司着力布局美国、欧洲、日本等市场区域半导体行业和发电机行业的材料和制品。中高压电接触材料及制品领域,公司与西门子、施耐德等客户在新技术和新产品的应用和验证实现突破。CT和DR球管材料和零组件领域,深化与行业标杆西门子、万睿视等公司的业务合作;加大研发力度,公司围绕承担的国家及省部级重点研发计划和项目、液体火箭发动机推力室内壁材料和制品、光模块芯片基座/壳体、半导体设备用零组件、高强耐磨铜合金等重点研发项目推进新产业和新产品的产业化速度,实现上述产品收入快速增长。2、公司在研发创新与产业化能力转化情况如何?公司全方位推动自主研发创新和发展新质生产力,巩固铜基新材料领域的技术引领优势,服务于国家重点产业链的供应链自主可控能力。上半年,公司围绕承担的国家及省部级重点研发计划和项目、液体火箭发动机推力室内壁材料和制品、光模块芯片基座/壳体、半导体设备用零组件、高强耐磨铜合金等重点研发项目进行投入,累积投入研发费用 3243.57 万元,同比增长 30.61%;公司推进新产业和新产品的产业化速度,液体火箭发动机推力室内壁材料和制品、光模块芯片基座/壳体、半导体设备用零组件等新产品收入增速较快。3、公司在国际化战略和海外布局到什么进度了?上半年,公司国际市场业务稳步增长,出口收入为17,312.10万元,同比增长27.79%。高导高强铜合金材料和制品领域,公司着力布局美国、欧洲、日本等市场区域半导体行业和发电机行业的材料和制品。中高压电接触材料及制品领域,公司与西门子、施耐德等客户在新技术和新产品的应用和验证实现突破。CT 和 DR 球管材料和零组件领域,深化与行业标杆西门子、万睿视等公司的业务合作。面对复杂的国际经营环境,公司布局海外产能建设,服务国外市场客户,泰国子公司基础建设进展顺利。4、上半年,公司在中高压电接触材料方面有什么研发突破?上半年,公司实现在高电压等级真空灭弧室72.5kV-252kV上CuCr50-CuCr55触头材料的产品技术开发和应用,并配合国内、外客户在72.5-145kV等级上的型式试验。实现了真空自耗电弧熔炼CuCr25产品的技术优化,满足国内、外客户的对CuCr25触头的理化和电性能指标要求。实现了高性能高抗熔焊铜铬触头材料开发,向部分客户提供样品或小批验证。积极推进标准制定,上半年制定及参与制定中高压电接触材料相关国家、行业标准5项。

斯瑞新材(688102)主营业务:高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、医疗CT和DR球管零组件、光模块芯片基座/壳体以及液体火箭发动机推力室内壁等方面业务。

斯瑞新材2024年中报显示,公司主营收入6.24亿元,同比上升11.48%;归母净利润5593.57万元,同比上升6.28%;扣非净利润5107.84万元,同比上升27.18%;其中2024年第二季度,公司单季度主营收入3.37亿元,同比上升9.21%;单季度归母净利润3137.31万元,同比上升1.24%;单季度扣非净利润2980.87万元,同比上升38.9%;负债率43.01%,投资收益4.44万元,财务费用848.37万元,毛利率23.8%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为11.86。

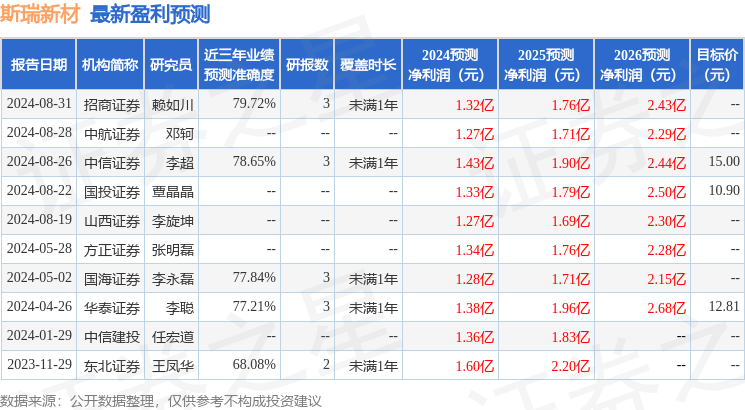

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2137.68万,融资余额减少;融券净流出12.11万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。