消息,2024年9月2日新 希 望(000876)发布公告称公司于2024年8月30日召开分析师会议,中金公司王思洋 龙友琪、华宝信托陶庆波、汇蠡投资王莹霞、中泰证券自营喻扬、通和私募张婷婷、恒盈资本赵哲锐、珠海横琴肖琳、上海天猊投资曹国军、川陀投资董祥辉、万方投资顾超、汇丰前海证券李嘉悦、工银瑞信张柏阳、开源证券陈雪丽 邓佳杰 王高展 钟方俊、天风证券黄建霖、西部证券高林峰 熊航、兴业证券陈勇杰、招商证券李秋燕、Prudence InvestmentLai Paris、Cephei CapitalLi Yong Du Tingting、Cinda SinorockWang Henry、SINOROCKYu Alice、LIU MIAOWang Yiyu、广发基金孙敏、Zhongou RabbitYang Ge、L&R CapitalYang Fan、上银基金杨东朔、中银基金何雅婧、景千投资洪少猛、诚盛投资胡蓉、安信自营计哲飞、贵源投资赖正健、民生资管李晓航、合众人寿保险李志磊、兴全基金王志强 黄志远、理成资产林丽芬、承周资产茹瑜、华泰资产陈少楠、方正证券邱星皓、广发证券李雅琦、国泰君安王艳君、海通证券蔡子慕 巩健、华创证券陈鹏、华泰证券季珂 熊承慧、华鑫证券娄倩、鹏华基金戴钢 程卿云、中信证券彭佳乐、投资者、光大证券李晓渊 于明正、人寿养老保险胡仲藜、太平养老保险易炳科、国联安基金周维、中金资管胡迪参与。

具体内容如下:

问:7-8月的完全成本?

答:7-8 月完全成本和 6 月差不多,在 14.5-14.6 元/公斤,预计 9-10 月份成本又会有明显的下降。

问:能否对完全成本进行拆分?

答:二季度完全成本为 14.6 元/公斤,其中苗种成本 3.1 元/公斤,饲料7.6元/公斤,兽药0.28元/公斤,死淘0.2元/公斤,农业制造费1元/公斤,寄养费 1.2元/公斤。

问:公司近期成本改善显著,后续的成本目标是什么?

答:争取 12月份育肥猪完全成本低于 14元/公斤。

问:公司闲置场线部分成本是多少,后续计划降低到多少,是否有明确的时间表?

答:公司从以下方面全力推动相关场线运营1)提高场线负荷率;2)针对具备能力和条件的区域(包括硬件改善的区域)推动有序复产,目标到年底能繁母猪存栏 80万头左右;3)加大对外猪场的合作、出租和联合开发,目前已取得一定进展,具体信息未来会按规则及时发布公告。二季度闲置场线造成的额外费用在 1.1元/公斤。

问:今年和明年公司出栏规划是否有更新?

答:今年目标1500多万头,但预计大概率超过1500万头;明年规划1700-1800 万头。

问:公司目前内部养猪各单元的成本离散度如何?

答:成本离散度越来越小,过去最优值和最低值的差距很大。目前成绩前25%的场线二季度全成本 13.9 元/公斤,后 25%场线成本约 15.8 元/公斤。后续猪产业的一项重点工作,也是大力改善落后场线的生产指标和成本指标。

问:请公司最新能繁母猪存栏量如何?

答:公司能繁母猪存栏约 74万头。

问:请公司能繁母猪转固成本?

答:能繁母猪转固成本在持续下降,优秀的纵队能繁母猪转固成本接近2000元/头,落后区域、北方部分区域能繁母猪转固成本稍高。上半年末能繁母猪转固成本为 2400元/头,最近仍有一定的下降。

问:请公司商品猪的出栏均重是多少?

答:公司没有特别大幅增加均重,近期大概在 120公斤左右。

问:请公司年初到对北方场线进行防控设备改造,预计 9 月完工复产。目前已经进入 9月了,建设和改造进度如何?

答:公司预计 9 月底正压通风改造会全面完工,当前小单元改造在试点,基本符合进度。

问:能否介绍一下公司的种猪扩繁体系?

答:种猪都是内部自繁自育,没有外采种猪。我们对种猪端是要求养好猪,即把生产指标做好,提升猪只品系品种、猪只基因性能。公司内部主要是杜长大体系,交二元作为补充。

问:公司后续是否还有资产处置规划?计划如何推进?

答:公司计划通过满负荷、适当复产的形式,亦计划联合外部企业,进行出租、处置,合资发展方式的方式处理。目前资产处置持续取得进展。

问:请公司闲置产线的产能有多少?

答:公司改造和在建的产能约为 60 万头,我们会以上述方法推进。后续改造完再运营的约为 30万头,不具备运营条件的会停止使用。

(二)饲料产业相关问题问:二季度国内猪料市场竞争环境是否存在恶化?

答:根据相关行业数据,上半年饲料总销量下降 4%,一定程度受到养殖环境和市场环境的影响。竞争格局看,存量竞争比增量竞争激烈很多。其次,不同区域的影响很大,由于生猪疫情等原因,北方区域(如河北、山东、东北)猪的存栏降得很快,如果养殖降量更大,同样的饲料产能带来的竞争会更激烈。

问:公司预期饲料市场的竞争何时可以改善?

答:外部情况无法掌控,更多从内部调整经营策略1)面对市场结构变化,公司内部对饲料的一线分子公司,都调整为三大部门,来提高专业性与敏捷度,以及对市场的响应能力——运营支持部主内;销售部主外,着力提升销量与客户满意度;产品部配合客户结构变化调整配方,致力于提升产品竞争力;2)加大单厂满负荷,提高周转效率和内部运营,例如加快应收账款、存货周转;3)海外方面,对优势区域继续加大布局,对料种结构进行针对性调整。今年公司的饲料业务有压力。从 5 月份开始国内饲料销量已经开始环比转,但离我们的目标还有距离。相信再通过半年时间的调整,明年的饲料业务竞争力会提升。

问:海外饲料的销量和利润增长快,能否分地区、分品种拆分海外饲料销售情况?

答:在核心区域和国家增长良好,如埃及、印尼上半年海外饲料销量大幅提升。但各个国家的政治环境、经济环境和市场环境不同,部分国家如孟加拉政治因素不稳定,对经营带来不确定性。对核心国家的长期投入是海外增长的核心原因。海外市场要苦抓产品品质,产品是核心抓手。公司连续三年对海外产品的稳定性和性价比进行大的投入,目前看来效果不错。疫情政策放开后,东南亚地区经济增长和恢复整体比较良性,这是外部的客观原因。另外,原料在持续下降。

问:海外的竞争环境如何?出海过程中有哪些竞争对手?公司的优势是什么?

答:海外竞争越来越激烈,养殖规模化趋势在一些国家已经非常明显。海外的竞争可能没有国内激烈,但是竞争也很充分。外国企业进入海外市场主要风险是法律和政治风险。部分同行曾遇到类似事情。海外的竞争对手既有当地和全球的企业,也有中国企业。几家中国大企业在海外都有布局。

问:如何展望后续禽料市场的增长和竞争格局?

答:公司禽料大部分是白羽肉鸡和肉鸭,也有蛋鸭、蛋鸡、黄鸡等。白羽肉鸡和肉鸭的规模化进程比其他的养殖品种更高。禽料行业要求效率驱动和敏捷运营。禽料的整体养殖存量呈现稳定态势,规模化成熟区域的竞争相比不规模化区域更加激烈,我们的经营策略是效率驱动、灵活运营相结合。

问:请公司一季度的高价饲料原料库存消化完了吗?公司近期饲料吨净利是否恢复?

答:高价饲料原料库存已经消化完毕。二季度饲料盈利 3.3 亿元,单月归母净利润1亿元。但饲料吨利还没有完全恢复,去年二季度盈利4亿元以上,与销量、市场竞争有关,我们预计下半年饲料利润会持续向好。

问:请公司能否分享猪、禽饲料的吨利?

答:二季度公司禽料外销量 366 万吨,吨利约为 20 元/吨;猪料外销量接近 100 万吨,大约为 130元/吨;水产料外销量 45万吨,吨利 220+元/吨,水产料吨利恢复比较快。反刍料外销 11 万吨,吨利 120 元/吨。反刍料环比利润增长。猪料和水产的销量没有恢复到去年同期水平。二季度除了禽料以外,猪、水产、反刍整体压力都比较大,而吨利润同环比都有所增长,源自内部高效率提升,以及公司消化了高价原料,这部分对吨利润的影响消除。

问:为什么禽料吨利下滑幅度较大?

答:白羽肉鸡上半年行情不好,可以参考其他上市公司白羽肉鸡的利润情况。禽料市场竞争相对激烈,尤其在规模化、标准化水平比较高的区域。公司吨利环比增长,同比下降,规模场、重大客户集中的区域经营压力较大。

问:公司下调了定增募集金额,为什么?现在监管对定增的态度如何?

答:二季度公司生产经营改善并实现盈利。7-8 月公司的成本表现还不错,预计三季度行情下,公司会持续有盈利,因此公司根据当前情况对金额进行调整。公司后续会持续推进定增发行,会按照证监会和交易所审核要求进行推进,目前公司在积极准备相关工作(三)其他问题

问:如果 2025 年周期下行,预计会有更大的资金压力吗?公司将如何应对?

答:公司不依赖于对猪价的判断,内部的策略是掌握成本、经营管理指标,去提升生产指标、优化成本。预计今年下半年猪价景气度较好,猪价维持高位概率较大。我们觉得如果下半年猪价很高,明年猪价压力会比较大;如果下半年猪价平稳,明年猪价表现会比较好。猪价虽然对经营业绩有影响,公司的核心是内部运营,成本控制。

问:公司如何看待下游资金情况和补产能速度?

答:7 月全国能繁母猪环比增加,但增速变慢,我们觉得代表当前市场整体的态势。过去几年猪价波动比较大,且疫情对行业影响较多。展望长期,随着规模化、核心集团企业进入行业,未来猪价会保持波动,但振幅会缩小。我们自己观察到的数据是,当前能繁母猪有所增长、仔猪环比增长,同比还是比去年少。

新 希 望(000876)主营业务:目前从事的主要业务为饲料、生猪养殖与屠宰。

新希望2024年中报显示,公司主营收入495.77亿元,同比下降28.62%;归母净利润-12.17亿元,同比上升59.18%;扣非净利润-13.16亿元,同比上升56.0%;其中2024年第二季度,公司单季度主营收入256.69亿元,同比下降27.79%;单季度归母净利润7.17亿元,同比上升155.28%;单季度扣非净利润6.19亿元,同比上升148.75%;负债率72.99%,投资收益10.2亿元,财务费用8.43亿元,毛利率2.38%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为11.53。

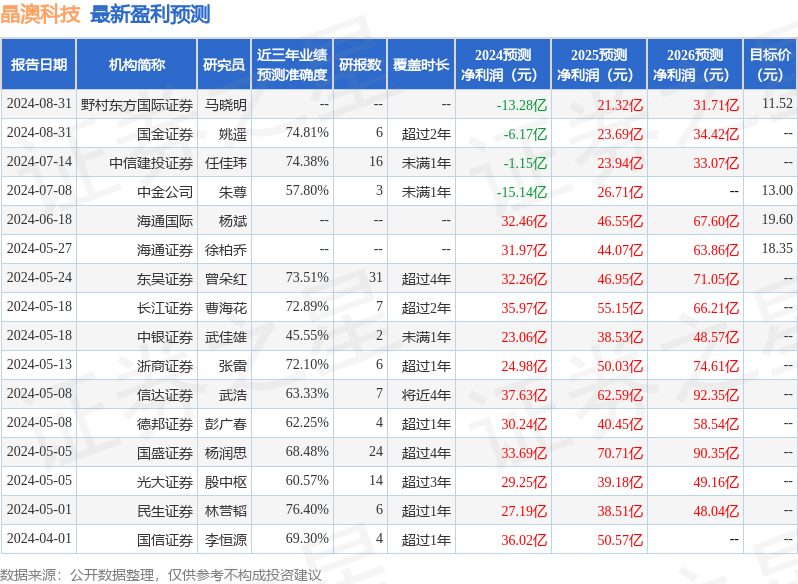

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。