消息,2024年9月2日晶澳科技(002459)发布公告称公司于2024年9月2日召开业绩说明会,摩根大通、诺安基金、广发基金、鹏华基金、景顺长城基金、招商基金、泉果基金、东兴基金、永赢基金、长江证券、东吴证券、富瑞集团、中金证券、中信建投证券、财通证券、太平洋证券、中银证券、摩根士丹利、麦格里资本、美国银行、花旗银行、兰馨亚洲、易方达基金、中信诚保参与。

具体内容如下:

问:公司在行业底部期间的资金策略?

答:公司二季度现金流与一季度相比有大幅好转,上半年公司为了应对未来的不确定性进行了储备资金,新增250亿元借款,其中超60%是3-5年期的长期借款,银行和金融机构的风险评估对公司比较认可,沟通顺畅;现阶段,公司对资本性支出采取更加审慎的评估,主要是支付以前年度的投资尾款,近期资本性支出呈下降的趋势;在降本方面公司成立了专门的降本小组,保证效率和品质的前提下进一步压缩成本和费用。多措并举来应对行业底部,在看得到的时间内,公司资金比较安全。

问:现阶段公司的接单策略和海外市场布局?

答:公司非常重视市场渠道,在阶段策略上公司对长期合作的客户要坚持合作,价格上随行就市。对于亏损现金流的订单会有所选择。因为国际贸易政策层出不穷,公司为了满足海外市场,就推动我们建立海外供应链,持续优化海外市场渠道。

问:topcon的成本效率优势如何?对其他技术路线的看法?

答:topcon产能在5月中旬全面爬坡告一段落,成本效率已经达到行业第一梯队。行业技术多样化,我们积极研发创新。不同产品有不同的应用场景,公司持续在关注不同技术的发展,我们认为在未来3-5年内topcon都有强大的竞争力,对HJT、 BC我们有试验性的小批量的产出。

问:二季度单瓦亏损降低原因是什么?

答:单瓦亏损降低符合我们的预期,一方面新产能爬坡完成,良率和转换效率提升,有效降低了单瓦成本,同时公司加强供应链管理,控制采购成本。另一方面,二季度出货量环比大幅增长,摊薄期间费用。

问:公司目前的库存情况和未来减值的风险如何?

答:存货余额比年初有所减少,主要由于价格下降,但因公司出货量增加,存货的量比年初是有所增加的。上半年计提存货减值约4.3亿元,减值计提较充分。当前行业处于底部,在价格下降的趋势下,存货有一进步减值的可能,但随着价格下跌放缓,存货的减值也不会太大。

问:此前公司有专利维权的动作,公司如何看待专利?

答:公司在专利上目前采取的一系列动作都是站在商业角度的行为,后续如何解决公司会站在有利于行业健康发展的立场出发处理。对于专利的看法,公司响应国家号召,坚决保护知识产权,促进光伏行业稳健发展。

问:公司二季度经营活动现金流大幅好转的原因?后续如何展望?

答:公司二季度经营现金流好转主要有以下几方面原因第一,公司出货量加大,同时带来了销售收款的增加;第二公司采取了降本的措施,公司二季度成本较一季度下降明显;第三,公司采用了一些银行的支付工具,跟供应商进行结算,减少现金的支付。在这几个方面的举措下,我们二季度的我们的现金流有的这个大幅的好转。公司对经营活动现金流是非常的重视,通过加强销售收现能力、利用金融支付工具、加强供应链管理等多重举措,我们有信心公司的年度经营活动现金流为正值。

问:目前公司现金流情况如何,银行对光伏行业的信贷态度如何?

答:上半年新增了200多亿借款,中长期借款占比较高,结构合理。银行授信额度充足,大约有720多亿可用,实际已使用约340亿。除借款外,还有其他方式,如银行承兑汇票、信用证等,均需相应授信支持。虽然上半年融资金额比较大,同时也代表银行对我们持积极态度,公司与银行间互动沟通顺畅。

问:公司perc产能的改造情况?

答:Perc改造的最大原则是看有没有市场需求,目前perc在某些区域还是有竞争力的。Perc产能改造上半年用于满足订单需求导致推迟了一些时间,但我们已做好充足的技术设计评估和准备工作,未来可以随时择机启动。

问:上半年组件出货市场拆分情况?

答:各区的出货占比中国区45%-50%,欧洲区 20%-25%,美洲15%-20%,其他区域包括亚太在15%左右。

问:目前的订单结构有何特点,以及N型组件的市场需求情况?

答:上半年订单中,N型组件占比约为60%,根据目前接单状况预测,Q3和Q4中N型组件的比例将会进一步增加,尽管仍存在一定程度的不确定性,但总体市场需求仍有一定保障。

问:未来组件交付价格是否会继续下降?何时会出现平稳态势?

答:Q3和Q4的组件交付价格下降趋势放缓,不像去年四季度那样显著变化。下半年仍有可能承压下行,但从整体趋势来看,交付价格已接近底部。具体平稳态势出现在哪个季度取决于市场需求变化、成本降低以及市场竞争状况等因素。

问:公司如何穿越目前的行业周期?

答:公司通过多年的积累,搭建了较为成熟的销售网络,在订单平衡上有更大的操作空间;多年沉淀的经营管理经验,在企业管理细节上做的更好;内部提升运营效率在此时期显得更加有价值;对于海外供应链打造公司也有丰富经验;除此之外我们还有很多专利技术,提升我们产品的竞争力。

晶澳科技(002459)主营业务:太阳能光伏硅片、电池及组件的研发、生产和销售,太阳能光伏电站的开发、建设、运营,以及光伏材料与设备的研发、生产和销售等。

晶澳科技2024年中报显示,公司主营收入373.57亿元,同比下降8.54%;归母净利润-8.74亿元,同比下降118.16%;扣非净利润-8.19亿元,同比下降115.86%;其中2024年第二季度,公司单季度主营收入213.85亿元,同比上升5.02%;单季度归母净利润-3.91亿元,同比下降117.54%;单季度扣非净利润-4.5亿元,同比下降116.84%;负债率70.95%,投资收益1.34亿元,财务费用2.0亿元,毛利率3.91%。

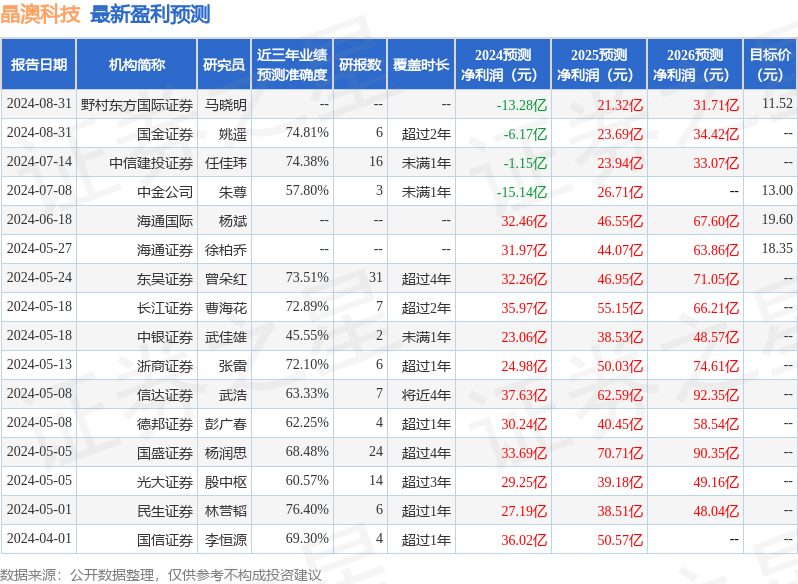

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为16.3。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.9亿,融资余额减少;融券净流出3712.79万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。