消息,2024年9月2日一心堂(002727)发布公告称公司于2024年9月1日接受机构调研,中信证券沈睦钧 宋硕 陈竹 张斌斌、民生证券王班 乐妍希、招商银行股份有限公司方博、真脈资本江唯佳、中金公司李千翊、中融汇信期货有限公司文惠霞、中信里昂董伟、招商证券梁广楷 方秋实 许菲菲、国海证券年庆功、国联证券郑薇 陈馨悦、东证资管李瑞鹏、国盛医药张金洋 胡偌碧 张玉、富达基金翟端亭、国泰君安张拓、国投证券冯俊曦 马帅、德邦证券安柯、中信建投贺菊颖 沈兴熙 刘若飞、光大证券黄素青、国任财产保险有限公司李文瀚、国泰基金管理有限公司徐治彪、西部证券股份有限公司(自营)屈玲玉、长江证券股份有限公司自营彭仲杄、高盛国际资产管理公司Christine Pu、高毅资产万明亮、光保钱彦君、广东德汇投资管理有限公司刘晓芳、海南君阳私募基金管理有限公司张春龙、东北证券文将儒 刘宇腾、杭州正班资产管理有限公司张立烽、泓德基金董肖俊、华平基金管理有限公司曾鸿轩、华泰柏瑞盛夏、华夏财富创新投资管理有限公司戴勇毅、惠升基金管理有限责任公司彭柏文、混沌天成资产管理(上海)有限公司戴亦舒、加皇环球资产管理(亚洲)有限公司Selina Lu、嘉实基金程佳、嘉实基金管理有限公司郝淼、开源证券余汝意 巢舒然、建信基金管理有限责任公司张剑姝、进门财经刘婷婷、精至资产黄登峰、昆仑信托有限责任公司高思维、摩根大通赵悦伦 黄旸、诺安基金黄友文、磐厚蔚然(上海)私募基金管理有限公司邹成、鹏华基金林嵩、鹏华基金管理有限公司陈金伟、平安基金管理有限公司赵楠、兴业证券孙媛媛 陈晓 王佳慧、朴易资产尚志强、前海恒汇丰(深圳)资产管理有限公司黄哲雨、青榕资产管理有限公司唐明、趣时罗会礼、人保田垒、瑞达基金李湧、森锦投资季亮、山高资管Vicky Zhu、上海彬元资产管理有限公司童莹莹、上海晨燕资产管理中心(有限合伙)倪耿皓、国金证券袁维 王奔奔、上海冲积资产管理中心(有限合伙)任毅、上海丹羿投资管理合伙企业(普通合伙)朱亮、上海国赞私募基金管理合伙企业(有限合伙)郭玉磊、华创证券高初蕾 赵建韬、华福证券何展聪、华泰证券王殷杰 孔垂岩、华鑫证券胡博新、天风证券李臻、华西医药曹艳凯、信达证券唐爱金 章钟涛、东吴证券朱国广 冉胜男 苏丰、野村证券夏伊涟、宁银理财徐厚犇、中银证券梁端玉 刘恩阳、AIHCEve SHEN、UBSLiuHenry、UBSWangKris、WT Asset张贤亮、阿里健康韩宁、艾希控股有限公司康劢、银华基金孙钊、中邮证券龙永茂 蔡明子、诚域基金莫景全、东方财富何玮、上海泾溪投资管理合伙企业(有限合伙)柯伟、上海睿郡资产管理有限公司吴雨潇、上海远策投资管理中心(有限合伙)刘力、上海运舟私募基金管理有限公司王岩、上海至璞资产管理合伙企业(有限合伙)毛卫文、上汽颀臻(上海)资产管理有限公司沈怡雯、深圳尚诚资产黄向前、四川龙蟒集团有限责任公司吴灿、海通证券余文心 周航 孙旭东 张澄、太平洋资产管理有限责任公司魏巍、泰康资产管理有限责任公司王曼柳、西部自营周密、信达澳亚基金管理有限公司李东升、兴证全球基金谢长雁、阳光资产管理股份有限公司赵孟甲、北京致顺投资管理有限公司魏玉婷、永安国富李勇、涌津投资傅逞强、长信基金管理有限公司陆旸参与。

具体内容如下:

问:今年药店数量可能还在增长,但行业盈亏平衡周期明显拉长,亏损率明显增加,未来药店数量大概发展情况?

答:我们对接的一部分药店确实出现持续月份亏损的情况,它们供应链上相比于头部连锁企业有差距,也就在市场变化中承受更大的压力。同时,对于零售药店经营,资金链安全很重要,短期的经营压力还可改善,一旦资金链出现问题挑战会比较大。像头部连锁企业现金流一般都比较充足,从长期经营来看,现金流情况的好坏比短期的利润情况更加重要。未来部分区域的药店数量可能会有所下降,这对我们来说正是一个转折点,合规经营,建设自身的核心竞争力才能在这样的环境中脱颖而出。

问:医保自查自纠后门店增长及后续预期?

答:去年下半年到今年,公司客流量、交易次数相对良性,顾客没有大规模流失,但客单价下降比较明显,尤其是非刚需的保健品、贵细产品,主要是偏消费品种,未来药店仍然是偏刚需产业,公司对未来增长是有信心的。目前来看,医保自查自纠对公司业务已经没有影响了,业务归正常状态,约谈开始后,干扰比较大的是自媒体过度解读,导致消费者认知有所改变,在约谈后,公司在过去一段时间确实主要精力是开展自查自纠,而公司理念一直是合规经营,相关问题目前都解决了。

问:公司应收账款有没有收款的风险和压力?收购项目在资金方面的压力如何?

答:考虑到经济形势问题,公司加大应收账款的催收力度,目前执行效果较好。应收医保款项保持了应收余额没有增加,批发款随着业务增加,主要是中药板块业务形成了增量应收,账龄来看是相对良性的。过往应收款项压力较大的是商业保险,公司在去年一次性计提,剩余的商保业务目前没有发现有收款风险。对于并购业务的增加,公司会把握实时情况,上半年商誉占比还是控制在比较低的水平,后续会把握好并购资产项目,然后每年进行减值测试,每个季度对经营情况,跟进利润和现金流情况,上半年收购资产组经营符合预期,没有减值压力。

问:全年门店扩张情况如何?

答:全年计划门店数量增加20%左右,在目前的市场环境下,机遇与挑战并存,我们会根据整体的发展策略做深度的区域布局。后期会按照计划持续做扩张,以并购加自建的方式去拓展,同时动态的根据市场情况进行调整。未来对并购项目质量的把控也会更加严格,从并购项目的价格和未来的发展去考虑是否实施。目前竞争加剧的情况下,公司会根据市场情况去进行转变升级和调整,这对我们来说是挑战也是机遇。下半年还会持续做拓展,并购和自建会动态调整,主要看投入产出比。

问:目前省外门店盈利能力的差距和亏损的区域大概有哪些?

答:公司发展结构一直在做调整,从云南走向省外。近几年陆续看到公司的整个结构拓展已经有一些效果,包括云南以外的乡镇门店、海南省份的门店开始实现了盈利。上半年海南依然保持很好的经营业绩,收入增速和盈利情况都比较好;重点拓展的四川、重庆门店规模仍然在扩张,收入增速比较快,但盈利能力进一步改善,也基本在公司预期之内;河南、天津、上海门店规模数量还较小,在做持续的拓展中;山西、广西这些区域也在开始贡献利润。云南过往收入及利润占比比较高,所以希望在2024年云南地区收入占比在50%,2028年左右占1/3,目前云南门店占比结构基本达成目标,营业收入暂时还有一定差距。

问:展望全年的利润恢复率情况?目前统筹政策的进展情况如何?

答:自征求意见稿之后市场关注度还是挺高的,各地政策有所不同,相信后期政策会兼顾参保人员等大家关注的多方面问题,目前还未有确定的最终稿发布。随着市场政策的变化,我们在不断调整自己的经营策略、品类结构、服务模式,这些调整会逐步有结果,虽然这些因素不太具有同比的可比口径,但是会带来总体的销售增长,7-8月比2024Q2有明显改善,全年的预期还要持续关注,从目前看收入有稳步的增长。

问:云南医保统筹政策是否有更新进展情况?

答:征求意见稿出来之后,市场关注度很高。云南的政策和其它省份有些差异,我们相信政策会越来越兼顾参保人员及各方面市场运营的情况,目前还未看到最终的落地情况,最近在对接着第二批统筹的门店及申报工作,我们会持续关注,积极拥抱和响应政策。

问:未来毛利率、净利率的改善方面会做哪些动作?

答:从净利率来讲,它随着门店数量的增加、门店下沉,后台费用不断摊薄会比较明显。销售费用端主要是人工和房租,房租费用的增长不会像人工明显,也不会和门店数量的增长成正向的线性增长,它和当前的市场情况一致,从买卖、租赁上价格会有落,同时会和内部管理考核指标相关;人工费用和销售人员的绩效会有正相关的变化

一心堂(002727)主营业务:医药零售连锁和医药分销,其中医药零售连锁是公司的核心业务。

一心堂2024年中报显示,公司主营收入93.05亿元,同比上升7.26%;归母净利润2.82亿元,同比下降44.13%;扣非净利润2.98亿元,同比下降40.98%;其中2024年第二季度,公司单季度主营收入42.06亿元,同比下降0.81%;单季度归母净利润3998.64万元,同比下降84.92%;单季度扣非净利润5205.38万元,同比下降80.29%;负债率54.5%,投资收益-306.26万元,财务费用4272.88万元,毛利率31.44%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为20.44。

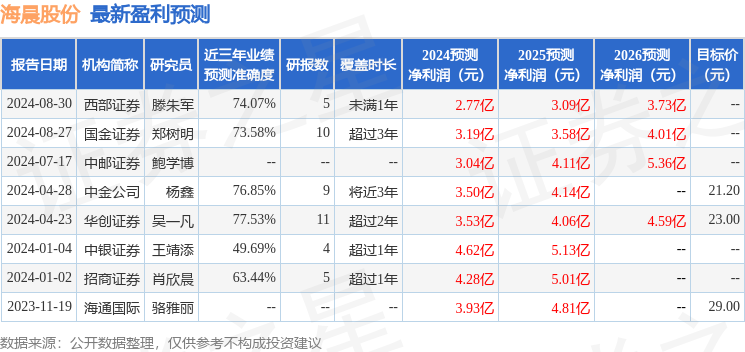

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1298.6万,融资余额减少;融券净流出689.35万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。