消息,2024年9月2日海优新材(688680)发布公告称公司于2024年8月31日召开业绩说明会,易方达基金、建信基金、华泰保兴、华西基金、朱雀基金、弘毅远方、东兴基金、招商基金、西部利得、交银施罗德、英大基金、嘉实基金、景顺长城、富瑞基金、德邦基金、长江证券、长盛基金、道翼资本、东吴证券、中信建投证券、西南证券、中金公司、汇添富基金、摩根、中银证券、海通证券、招商证券、太平洋证券、天风证券、三峡资本、中金资管、中信资管、长江资管、兴银理财、保银投资参与。

具体内容如下:

问:公司Q2经营性现金流经还原后已经连续3个季度转正,应收账款下降至10亿左右,说明公司回款比较好。目前我们和客户的账期是怎么样的?怎么评估坏账的风险?

答:胶膜产品具有占用营运资金金额较大的行业特点,存货+客户账期惯例会在4-5个月左右。公司主动管理存货,占用资金较前期已大幅下降,目前客户账期总体平稳,客户资质较好,公司在手的票据贴现等银行额度充足,利率保持低位,公司运营资金占用情况持续改善。坏账风险对胶膜环节是非常重要的风险控制点。公司通过主动控制交货数量、客户资信情况的调研和发货流程管控等多方法控制应收账款的质量。公司目前应收账款总额持续有所下降,资金占用减少,尚未发现可能出现大金额坏账的情况。2、公司通过技术授权方式和美国富乐合作,富乐目前在美国是否有胶膜产能,计划未来做到多大的规模?由于美国贸易政策需要一定比例的本土制造,富乐公司为部分美国组件客户稳定供应胶膜产品。本次合作,富乐公司将使用公司授权的胶膜技术来生产胶膜并供应给其现有的客户,以提供更好的技术保障与服务。同时,随着美国贸易壁垒升级,美国本土组件产能有继续增加的可能,公司与富乐公司也将就更深入的合作进行探讨。3、目前光伏行业调整幅度较大,胶膜竞争态势严峻,公司做了哪些应对工作?面对上游树脂价格震荡向下,客户不断要求胶膜降价的大环境下,公司主要通过(1)研发创新,推出差异化新品“零迁移”转光胶膜、OBB皮肤膜、黑色胶膜等产品,帮助公司寻找差异化带来的利润空间;(2)传统胶膜配方改良和优化,降低材料成本,经过2-3个季度的客户验证和导入,有望近期可开始供应性价比更好的胶膜产品,实现降本。(3)产线技改提升速度和效率,优化生产流程,降低工厂制造费用。(4)继续管控贷款规模,降低流动性风险的同时,降低财务费用。(5)加快国际化产能布局和市场开拓,通过越南产能布局和与美国富乐公司合作等多方式,开启国际化发展路径。(6)加快汽车领域新产品的市场推广和订单落地进程,力争尽早达成订单,开启公司第二增长曲线,缓解主营赛道压力,降低公司单一市场的风险。4、半年报数据看,短期借款金额下降,资产负债率亦下降至51%左右,偿债压力不断降低。公司总体资金情况如何?公司半年度货币资金和在手票据合计超过10亿元,短期借款降至7.7亿。公司流动资金充足,可满足公司正常运营需要并流动性较好。同时,公司半年度末,存货进一步下降至4亿左右,库存周转加快,管理效率提升。为进一步降本增效,存货可能会进一步下降,释放资金用来补充公司运营资金。同时,公司2023年将按照会计政策计入筹资性现金流入,但和经营息息相关的票据贴现资金流入还原至经营性现金流,经营性现金流净额为4.81亿元。今年1季度将票据贴现4.67亿元还原,经营性现金流净额为1.86亿元,半年报将计入筹资性现金流入的票据贴现金额还原至经营性现金流入,则经营性资金流入净额为4.36亿元,持续为正。公司经营性现金流正常,流动性风险已有效缓解。5、我们目前胶膜销售的产品结构是怎么样的,POE类的胶膜占比如何?其中EPE和EXP的占比如何?EXP半年报中说是用在单玻TOPCon,具体的进展如何?今年上半年,组件主要为TOPCON组件,主要胶膜的配套方案为EPE+EV。同时,公司为BC类型组件提供单层POE胶膜,所以公司供应的胶膜类型中,POE类胶膜占比持续提升。公司在TOPCON单玻组件中,稳定提供EXP+EV的方案,只是由于单玻组件占比较低,公司EXP的出货总量相对较少。6、今年以来看到包括胶膜的辅材环节,在5-6月组件排产有所调整之后,行业竞争比较激烈,公司如何制定后续的销售和排产策略?目前光伏产业正面临前所未有的挑战和周期调整,行业竞争激烈,部分组件企业经营面临一定困难,对胶膜企业来说,应收款的风险需要特别关注。公司前期胶膜的出货量增长很快,为满足订单交付快速进行产能扩增,导致摊销和折旧金额较高,短期对公司胶膜的制造费用带来更加不利影响。如上两个因素导致公司今年采取了相对保守的销售及排产策略,主动控制出货规模,严控应收款风险。7、公司半年报介绍了汽车膜的新产品和业务进展情况,并提到近期有拿到车厂的项目定点。具体情况还请介绍一下。公司PDCLC调光膜Lightfeel?产品主要应用于全景汽车天幕玻璃中间层和后侧窗等应用场景,具有隔热和保护隐私等功能,每辆车用量约2-3平方米。公司在2023年下半年研发取得突破性进展,业内率先推出PDCLC智能彩色调光膜产品,调光膜产品的性价比不断提升,受到车厂关注。公司今年3月份正式成立汽车事业部并于二季度增加业内资深人士担任高管,汽车新型膜产品市场推广和产业化推进较快。经过和头部车玻厂商的紧密合作,近期有拿到某知名车型的2025款车型的项目定点,标志着公司深色调光膜产品获得了主流车厂的技术认可,未来发展潜力较好。公司XPO轻量化皮革产品,已于2023年末拿到海外某车企定点并稳定供应至今,随着订单量的逐步增长,XPO革产品有望逐步盈亏平衡后开始实现盈利。

海优新材(688680)主营业务:特种高分子薄膜研发、生产和销售。

海优新材2024年中报显示,公司主营收入14.89亿元,同比下降37.98%;归母净利润-1.38亿元,同比下降304.59%;扣非净利润-1.44亿元,同比下降208.87%;其中2024年第二季度,公司单季度主营收入6.12亿元,同比下降41.71%;单季度归母净利润-1.19亿元,同比下降109.77%;单季度扣非净利润-1.22亿元,同比下降73.88%;负债率51.44%,投资收益-106.8万元,财务费用3611.9万元,毛利率0.87%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为55.31。

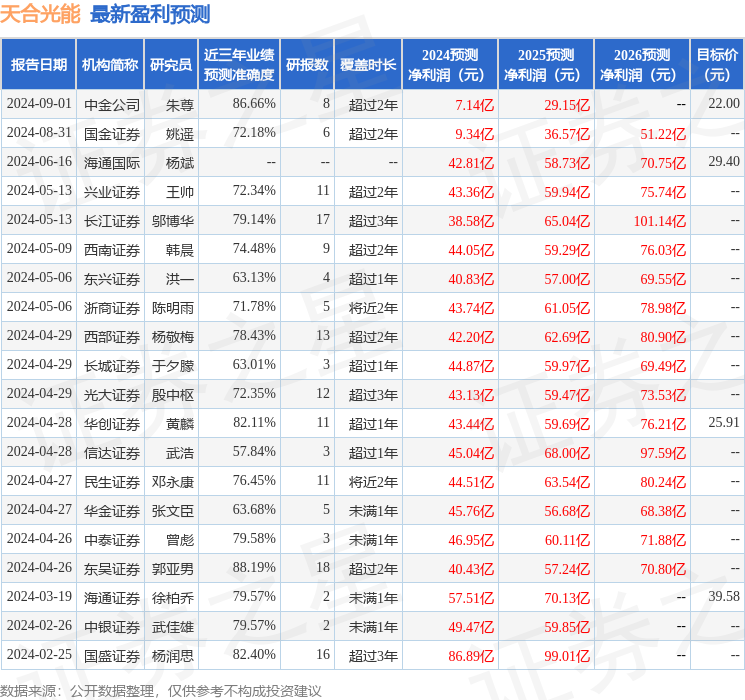

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3694.42万,融资余额减少;融券净流出194.04万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。