消息,2024年9月2日天合光能(688599)发布公告称公司于2024年8月31日召开业绩说明会,广发基金、东方基金、中信建投证券、天风证券、中信证券、中金公司、招商证券、兴业证券、国信证券、民生证券、国泰君安证券、广发证券、东吴基金、国金证券、华创证券、海通证券、东方证券、德邦证券、国盛证券、银河证券、长城证券、中银国际证券、开源证券、兴业基金、太平洋证券、申万宏源证券、中邮证券、首创证券、东方财富证券、山西证券、财信证券、华福证券、东海证券、东北证券、招商基金、第一创业证券、浙商基金、国联安基金、工银瑞信基金、农银汇理基金、民生加银基金、国寿安保基金、易方达基金、光大保德信基金、中信保诚基金、中信建投基金、平安基金、诺安基金、东兴基金、南华基金、泰信基金、泉果基金、融通基金、富国基金、格林基金、泓德基金、华宝基金、易米基金、华润元大基金、中邮创业基金、汇丰晋信基金、惠升基金、九泰基金、中国人寿、博时基金、中国人保、太保资产、平安养老、大家资产、长江财险、中再资产、中英人寿、中意人寿、信泰人寿、长城财富、汇添富基金、昆仑健康、招商银行、民生银行、平安银行、长江资管、东证资管、海通资管、中银资管、粤民投、云能投、创金合信基金、三峡资本、淡水泉、朱雀投资、同犇投资、中欧瑞博、华夏久盈、谦心投资、宽远资产、瑞华投资、聚鸣投资、景顺长城基金、合远私募、正圆私募、久铭投资、盈峰资本、景和资产、玄卜投资、相聚资本、天虫资本、致君资产、域秀资产、银华基金、中航信托、兴业国际信托、华能贵诚、华宝信托、交银国际、泰康资产(香港)、富瑞金融、麦格理资本、惠理基金、博裕资本、德邦基金、高盛、摩根大通、摩根士丹利、野村东方、美林亚太、花旗金融、瑞银证券、长江证券、东吴证券、财通证券参与。

具体内容如下:

问:1.公司将如何应对这一轮行业周期?

答:天合光能在周期更迭中,不仅要做到稳健穿越,更要在跨越周期的过程中实现自我迭代成长。过往几轮周期,公司凭借持续创新与战略优化,稳居增长前沿并引领市场。展望未来,天合将深化产品技术领先地位,加速推动整体解决方案业务的发展,致力于成为全球光储智慧能源解决方案的领导者。

问:2.公司如何看待行业供需关系的变化?政策对价格的影响如何?

答:价格下跌源于市场供需失衡,当前光伏行业处于供给出清过程中,市场有效供给有望持续缩减,预期未来需求暖时将促进供需再平衡,进而可能触发价格升。此外,强化知识产权保护及鼓励技术创新,是推动行业健康可持续发展的关键,头部企业也将获得更好的发展机会。

问:3.一体化生产是否仍然是行业趋势?

答:一体化和专业化是生产制造时代的命题,光伏行业未来必然会从单一产品走向解决方案,价值从生产制造端向品牌渠道端转移。光伏行业最重要的竞争要素不再是产能配置,而是面向客户提供解决方案的能力。天合采取适度一体化配置,可以根据市场形势和客户需求来动态安排生产经营,在行业供给紧缺时不会遇到产能瓶颈,在行业供给冗余时也不会背上产能包袱。更重要的是天合具备最全的产品品类和为电站提供全生命周期服务的经验,也是行业里最贴近客户的企业,未来会成为解决方案时代的引领者。

问:4.公司对国内分布式光伏市场的判断是什么?

答:分布式光伏市场在过去几年经历了高速增长,未来市场规模增速趋于平缓是大的趋势。关于户用分布式光伏有可能入市交易的事情,短期或给市场带来不确定性,但长期看则是行业进一步高质量发展的契机。公司积极看待电力市场化交易对分布式光伏行业的提振效应,并已做好优化成结构、提升库存管理水平及构建资产运营能力等准备以应对市场变化。

问:5.为什么今年上半年分布式光伏行业的户用市场出现下滑,而工商业市场有较大升?这种趋势会持续吗?

答:分布式光伏行业正处于向电力市场化交易转型的筹备阶段,行业整体正处于阶段性调整,短期内这种趋势可能会对户用市场带来影响。尽管如此,国内分布式市场需求依然旺盛,综合能力领先并且有前瞻性战略部署能力的企业将获得更好发展。今年上半年天合分布式系统出货超过 3.2GW,市占率仍保持在 20%左右。

问:6.公司在储能市场的目标和市场分布情况?

答:上半年公司储能业务出货量 1.7GWh,主要集中于国内市场,但在北美市场取得突破。全年储能业务出货目标为 5GWh,海外市场占比预计能达到 20%左右。鉴于储能与光伏行业客户类型的高度相似性,两者在业务拓展上展现出极强的协同效应。天合光能强大的全球化市场渠道与品牌影响力,为储能业务的全球化拓展提供了坚实支撑。

问:7.公司在支架业务上的进展如何?

答:上半年公司跟踪支架和固定支架的比例接近 11,中东北非等新兴市场出货占比提升较快。公司跟踪支架业务发展良好,毛利率持续多个季度稳定在 20%左右。

问:8.公司今年在美国市场的出货目标是多少?美国基地的进展如何?

答:公司今年在美国市场的出货目标是 4.5GW以上。公司正在加快推进美国基地相关设施的建设,预计在今年年内实现投产。

问:9.对未来光伏电池技术路线的看法?

答:我们认为未来 5年,TOPCon 会保持主流技术的地位,其技术最领先、产业化成熟度最高、设备单吉瓦投资最低,更具性价比;并且TOPCon 电池效率每年还能有 0.5pct 的提升。往长期展望,晶硅与钙钛矿叠层电池是最优型态,而 TOPCon 更适合作为叠层电池的底电池,TOPCon+钙钛矿叠层电池技术将持续迸发强劲的生命力。公司已前瞻性布局 TOPCon 叠层实验室研发,并已积累了钙钛矿技术方面的核心专利。

问:10.公司在钙钛矿电池研发方面的进展如何?

答:天合光能已前瞻性布局 TOPCon 叠层实验室研发,目前公司小尺寸钙钛矿叠层电池实验室效率已达到 34-35%,大尺寸钙钛矿叠层电池实验室效率超过 29%,同时公司叠层电池组件研发、器件可靠性验证已取得全面进展,向叠层电池工业化迈出了重要的一步。

问:11.公司目前的存货情况如何?未来会采取哪些措施来降低存货?

答:公司目前存货总额在 300亿元左右,其中分布式电站相关资产超过 100亿元,该部分资产电网接入率已达到 85%,且下游客户主要为央企国企,因此变现价值清晰且可实现。剩余存货构成中集中式电站资产约超过 20亿元,其余为储能和组件业务存货。与同行相比,公司在纯光伏产品的存货管理上表现良好,存货水平较低。未来公司将继续聚焦存货价值管理,并加速推进分布式系统存货资产的销售。

天合光能(688599)主营业务:公司是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。

天合光能2024年中报显示,公司主营收入429.68亿元,同比下降12.99%;归母净利润5.26亿元,同比下降85.14%;扣非净利润3.98亿元,同比下降89.29%;其中2024年第二季度,公司单季度主营收入247.12亿元,同比下降11.95%;单季度归母净利润1046.4万元,同比下降99.41%;单季度扣非净利润-4961.29万元,同比下降102.5%;负债率74.34%,投资收益-3.04亿元,财务费用5.91亿元,毛利率13.85%。

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为28.7。

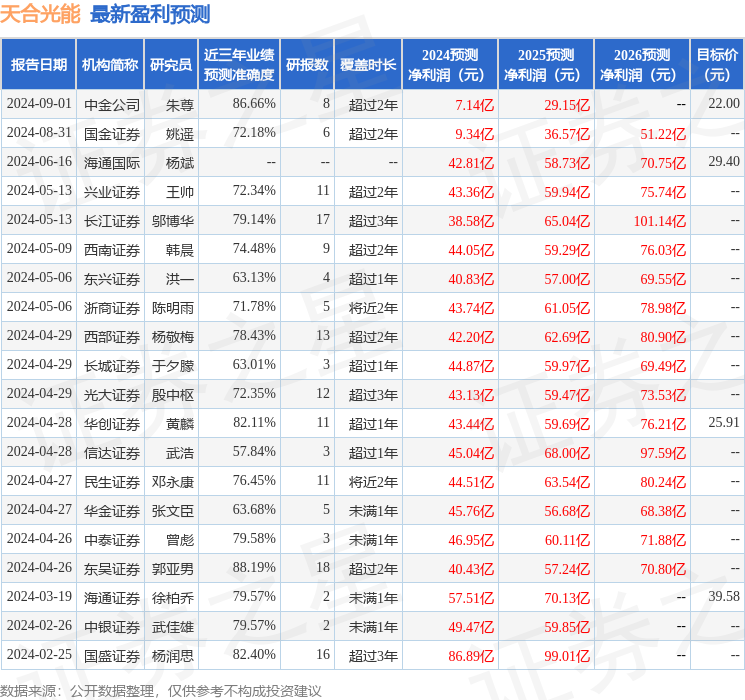

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.0亿,融资余额减少;融券净流出7733.59万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。