消息,2024年9月2日巴比食品(605338)发布公告称公司于2024年8月30日接受机构调研,慎知资产、华鑫证券、中泰证券、国金证券、国信证券、天风证券、华西证券、太平洋证券、财通证券、华金证券、国投安信期货、上海牧毅投资、信达证券、兴业证券、海通证券、国盛证券、平安证券、东海证券、招商证券、天合资产、禾丰正则、国华兴益保险、中金公司、申万宏源、华泰保兴基金、国海证券、上海元泓投资、北京乐正资本、昆仑保险资管、中邮证券、北京金百镕、绝了基金、原点资产、中信建投、欧力士、景千投资、中天国富、恒睿投资、德邦证券、羊角基金、中意资产、东吴证券、长江证券、西南证券、光大证券、国泰君安、华创证券、民生证券、山西证券参与。

具体内容如下:

问:在开店方面,我们看到公司上半年基本按期推进年初制定的全年新开1000家门店的规划,请公司2024年下半年的开店规划是怎样的?

答:2024上半年公司新开463家巴比品牌加盟门店,开店进度基本符合年初计划。截至目前,公司认为仍有希望完成全年目标,但同时观察到加盟商投资热情较年初继续有所下降,因此实现全年开店目标仍存在一定压力。

问:新区域的开店情况如何,尤其是河北、湖南和安徽的进展如何?公司短期内是否有进一步开拓新省份的计划?

答:(1)河北是公司今年新开拓的市场区域,目前有8家门店在尝试新的堂食店型;安徽自去年一直处于稳步发展的状态;湖南今年上半年的开店速度较去年下半年有所下降,主要因为公司今年主动调低了新扩张区域的市场投放政策。(2)目前公司短期内没有开拓新省份市场的计划。

问:上半年公司闭店情况如何?是否有特定区域或店龄的趋势?下半年闭店率的展望如何?

答:上半年巴比品牌门店闭店数量较去年同期增加了14%,主要因为在当前单店收入较去年同期进一步下降的情况下,单店营业额不及预期的加盟商选择闭店。同时,由于公司上半年开店数量较去年同期有所放缓,上半年整体闭店率较去年同期小幅提升不到0.3个百分点。公司认为当前闭店率仍在可控范围内,闭店的区域和店龄结构与往年相比没有显著变化,属于正常经营节奏。预计下半年开店热情与上半年持平或微降,因新开店数量减少,整体闭店率会有小幅上升。

问:上半年单店收入的情况如何?不同地区单店收入的差异结构是否有变化?公司是否可以预计判断单店收入下降的底线为何?

答:(1)一季度受到去年同期低基数的影响,单店收入表现良好,但二季度单店收入出现缺口扩大的趋势。目前,单店收入的缺口已呈现企稳收窄态势。(2)上半年各区域单店收入缺口均在10%左右的浮动,区域间的结构性差异没有显著变化。(3)通过对比分析今年上半年和去年同期全国餐饮企业闭店数据及其他正餐餐饮业态的同店收入下降数据可以发现,公司在闭店数量和单店收入下滑幅度方面表现仍优于整体餐饮行业,体现了公司经营业态的商业模式极具韧性。一方面公司的产品具备刚需、低客单价、高品质的健康主食属性,能够满足居民的日常刚性需求。另一方面,公司坚持单店加盟模式,加盟商既是门店经营者,也是劳动者。加盟商对于门店营业额的预期也会随市场环境变化及时调整。因此闭店情况不会发生显著变化。以上两点构成了公司在门店业务方面销售收入的底线支撑。

问:公司二季度以来采取了哪些门店优化措施?这些措施对业绩的影响如何?

答:二季度以来,公司通过提升产品品质和消费体验而非价格调整来吸引客流,从门店产品结构、产品质量、门店布局、门店形象和门店广告营销方面采取了一系列措施。在市场竞争加剧及有效需求不足的情况下,公司坚定选择归餐饮经营的本质,坚持“鲜食好吃”战略,保持产品的高品质。尽管难以量化每项措施的具体效果,但目前单店收入的下滑已呈现企稳收窄态势。公司希望通过这些举措和门店覆盖率的提升,实现单店收入的企稳和升。

问:公司华东区域上半年新并购的“蒸全味”品牌门店对公司单店收入贡献与其他巴比门店相比大概是怎样的水平?对南京工厂的产能利用率水平升有何影响?

答:(1)蒸全味品牌门店单店收入贡献类似华南的巴比品牌门店,未达到华东巴比门店单店收入水平。(2)蒸全味目前对南京工厂现有收入贡献约为10%。

问:我们看到公司上半年在团餐业务方面保持了较好的增长,营业收入增长同比超10%,请公司拆分介绍下传统渠道和新渠道的业务增长情况如何?下半年展望如何?

答:上半年新渠道业务仍保持20%至30%以上的增速,传统渠道二季度存在小个位数同比下降,公司判断主要因为下游需求减少所致。目前公司观察到终端客户需求已有小幅升趋势,预计全年大客户和零售渠道业务增速仍保持稳健。

问:团餐业务在华东以外区域的占比和变化情况如何?在不同区域的增长情况如何?

答:华东以外区域的团餐业务占比近年来持续提升,今年已从10%-15%提升至接近20%。华东区域团餐业务收入增速基本代表整体情况,其他区域由于基数较低过去两年一直保持高速增长的状态,今年以来这一趋势依然持续。

问:据我们了解,今年以来整个大客户行业都存在价格竞争加剧的现象,想请公司如何应对这种情况?

答:公司上半年大客户业务的主要挑战是客户端需求的下降,而非客户流失。公司历来不将低价竞争作为经营策略,而是坚持品质优先,通过贴近客户需求提供定制化产品和服务,实现差异化竞争策略。七月以来,公司大客户业务已到正常的增长状态中。公司坚信,尽管市场竞争仍然激烈,公司坚持高品质的差异化竞争策略,可以保证公司在大客户业务领域行稳致远。

问:我们看到公司上半年销售费用率和管理费用率有所下降,请具体介绍下原因?

答:(1)销售费用率下降主要因为市场投放政策收窄、开店数量减少导致门店补贴和装修费用下降,以及存货周转效率提高从而外租仓储费用支出减少等因素。(2)管理费用率下降主要因为股份支付费用减少,公司根据实际经营情况重新调整股权激励可行权数量的最佳估计,因此冲销了部分前期计提费用。

问:公司第二季度毛利率小幅下滑的原因是什么?

答:公司第二季度毛利率同比下降0.3个百分点,一是因为6月份以来猪肉价格上涨对冲了部分原材料成本优势,二是收入的同比小幅下降影响了规模效应,三是因为东莞工厂的投产导致折旧费用增加。

问:公司各工厂的产能利用率和盈利能力如何?

答:(1)在产能利用率方面,上海工厂的产能利用率接近90%;南京工厂的产能利用率在30%到40%之间;武汉目前租赁使用的小型工厂满负荷运转,急需在建产能的年底投放;东莞工厂的产能利用率约为30%,天津工厂的产能利用率不到30%。(2)在盈利能力方面,上海工厂、南京工厂的盈利能力都处于良性健康的水平,武汉目前租赁使用的小型工厂和上海工厂盈利能力基本相当,东莞工厂和天津工厂目前都处于盈亏平衡状态。

问:公司如何预判下半年原材料价格走势?公司在原材料锁价方面采取了哪些措施?

答:(1)公司上半年包括猪肉等大部分原材料采购价格基本同比下降,但猪肉价格二季度末出现反弹,6月份采购价格已高于去年同期。若猪肉价格持续高位,公司下半年原材料成本可能增加,对毛利率有不利影响。但是综合其他的原辅材料以及猪肉价格高企的持续性情况来看,公司研判下半年整体原材料成本的压力仍然稳健。(2)公司猪肉原材料的滚动锁价周期约为2个月,粮油的锁价周期约为1个月。对于价格波动较大的原材料,如猪肉、食用油和面粉,公司采取锁价措施以确保成本稳定。其他工业化生产的原材料则通过年度采购订单确定价格。

问:公司未来的资本开支和现金分红计划如何?

答:公司当前的资本开支主要集中在武汉工厂,预计将使用近一亿元募集资金,预计今年年底可以投产。上海松江二厂的建设仍按期推进中,整体资本性开支预计约为两亿元,预计2026年上半年投放产能。除此之前,公司短期内没有新增产能计划,现金流仍然充沛。因此公司一方面逐年提高分红率和分红总金额,另一方面于上半年推出了上限2亿元的购计划。未来公司有能力也有意愿进一步提高分红比例和分红金额。

巴比食品(605338)主营业务:专业从事中式面点速冻食品的研发、生产与销售。

巴比食品2024年中报显示,公司主营收入7.64亿元,同比上升3.56%;归母净利润1.11亿元,同比上升36.04%;扣非净利润8783.83万元,同比上升31.42%;其中2024年第二季度,公司单季度主营收入4.1亿元,同比下降1.93%;单季度归母净利润7187.12万元,同比上升75.6%;单季度扣非净利润5013.43万元,同比上升7.4%;负债率21.04%,投资收益-317.71万元,财务费用-1691.76万元,毛利率26.17%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级1家,中性评级1家;过去90天内机构目标均价为17.7。

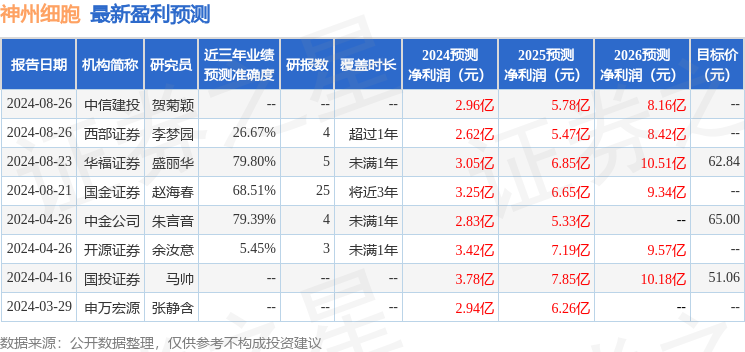

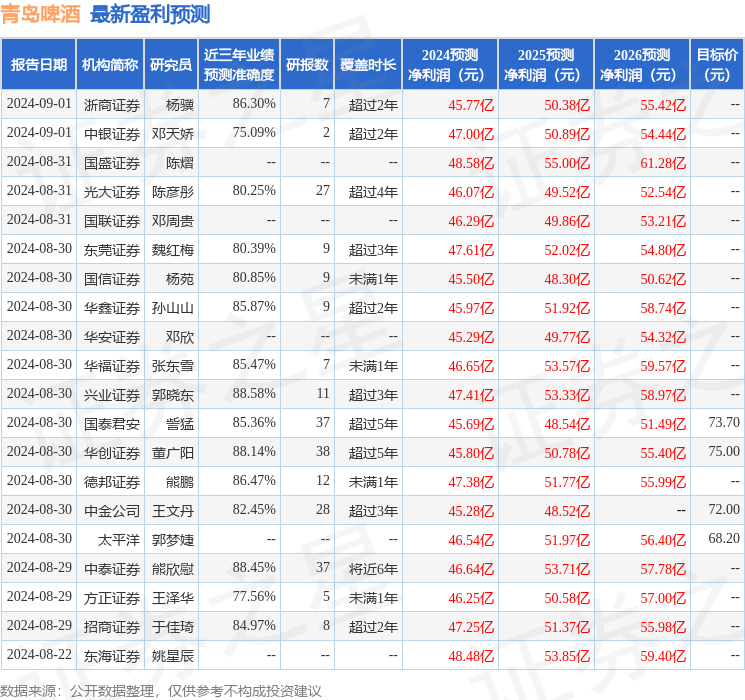

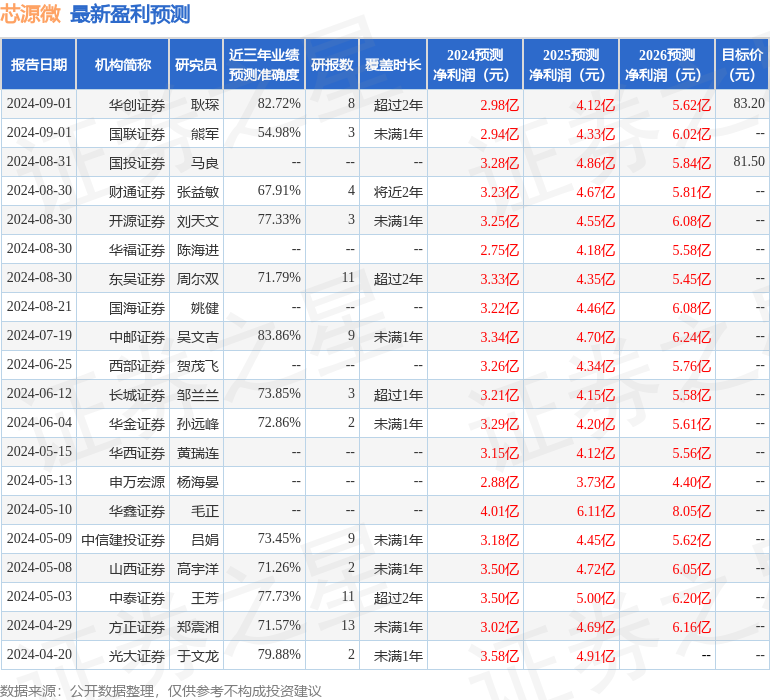

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。