消息,2024年9月2日璞泰来(603659)发布公告称公司于2024年8月30日接受机构调研,成都重产、中信证券、天风证券、泓德基金、中泰证券、国金证券、东方财富证券参与。

具体内容如下:

问:请公司如何看待未来锂电行业的发展?公司如何应对?

答:当前锂离子电池行业步入调整周期,部分细分领域出现阶段性短期供求错配的状态,同质化竞争问题正持续加速行业洗牌进程,公司也面临阶段性的营收及利润增长压力。但市场对以新能源汽车为主导的锂离子电池行业仍有一致的增长共识,部分细分市场领域仍有良好的发展空间。公司将坚持研发创新,以差异化的产品及技术路线为客户提供高性价比的产品与服务。以平台化的布局持续强化材料业务和设备业务的双向赋能,为国内外客户提供集成产品服务。在工厂一体化高效生产、节能环保、数字化智能化管理运行方面挑战极限制造能力,打造新质生产力。公司继续把握海外电动化与储能市场的机遇,积极稳健地推进海外生产基地的布局。

问:公司各项业务在下半年的经营预期怎么样?

答:在负极材料方面,随着生产工艺和产品制造成本的不断优化和改善,公司负极材料业务预计将逐步实现盈利改善与升;在膜材料业务方面,公司涂覆加工、基膜和PVDF销量凭借良好的综合竞争优势仍有望保持稳定增长,在自动化装备业务方面,公司将积极缩短履约交付周期,并加大海外市场扩张,预计能够实现业务和盈利规模的相对稳定。

问:当前负极存在短期供求错配的情形,公司如何把握四川负极生产基地的产能投放进度?

答:四川紫宸年产28万吨一体化建设项目,项目分为三期建设,目前一期、二期厂房已完成大部分厂房建设,一期部分工序已分批次逐步进入设备安装和调试阶段;公司计划四川紫宸一期10万吨项目于2024年下半年逐步投产,二期10万吨项目计划于2024年下半年完成厂房施工建设,三期项目将根据市场需求情况逐步推进建设及产能投放。

问:公司四川负极生产基地的投放是否会带来成本改善?

答:公司四川紫宸新建产能为一体化产能,综合考虑一体化带来新工艺设备的应用、单吨能耗的下降、综合收率的提升以及适配的原材料改善方案等因素,公司有信心将四川紫宸一体化打造为行业下一代的标杆产能,四川紫宸的投产将有望带来良好的成本改善。

问:公司硅碳负极的竞争优势?

答:公司新型硅碳负极材料具有高容量、低膨胀和长循环等高性能表现,是国内少数具备量产能力的企业,除应用于高端消费类锂离子电池以外,亦可适配半固态/固态电池,目前CVD沉积硅碳负极产品在消费类客户导入顺利,出货量持续增长。

问:公司如何保持隔膜涂覆领域的竞争优势?

答:2024年上半年公司基膜涂覆业务市占率达41.03%,位居行业第一。未来,公司将通过在隔膜基膜、涂覆材料、涂覆设备、粘结剂和涂覆加工等领域的产业协同,继续深入“材料+设备”的战略布局和业务协同,完善一体化布局,通过工艺自动化和生产效率提升、涂覆材料国产化替代、粘结剂领域成本改善等方式积极推进降本增效,形成产业闭环提升业务的护城河,为客户提供集成化的产品和产品组合,综合服务客户,进而实现涂覆加工业务量和盈利规模的稳定增长。

问:请公司四川卓勤基膜产品的盈利能力如何?二期基膜产能的投放进度如何?

答:公司四川卓勤一期产线已经稳定运行,单线产能达到1.2亿㎡/年,目前四川卓勤一期产线生产效率处于行业领先水平。二期9.6亿㎡基膜涂覆一体化项目已进入设备安装调试阶段,预计2024年底逐步完成设备安装与调试工作,自2025年初逐步进入试生产状态。四川卓勤二期基膜产线的生产效率将得到进一步提升,单线产能有望达到1.5亿㎡/年,且公司将在二期基膜产线的部分环节使用四川嘉拓自研交付的拉伸、萃取、烘箱等环节,并在未来逐步加快基膜生产设备的国产化替代。

问:请公司复合集流体最新进展情况?

答:报告期内,公司积极配合下游客户进行产品研发改良,针对规模化生产中遇到的问题进行工艺探索,公司复合铜箔产品下半年有望在消费领域率先实现小批量出货。在复合铝箔方面,公司第一代产品定位于快充数码类电池,目前已形成小规模量产订单;第二代产品定位于高能量密度电池,有望于下半年形成量产能力。

问:公司设备类业务未来的经营计划如何?

答:在产品布局方面,公司以往一直以电芯前段生产工艺核心涂布设备为主要营收,近年来积极切入新一代高效注液机、化成设备、切叠一体机等中后段设备。目前电芯中后段设备的订单已逐步上量。此外,基于锂电设备产业化的经验和技术积累,公司向干法电极、固态电池、钠电池设备、氢能设备、硅基和钙钛矿太阳能设备等领域拓展,满足客户对产品的高精度、高速化、信息化、安全性与可靠性的要求。与此同时,公司将继续在隔膜核心设备、正负极粉体设备、硅碳、复合集流体等电池材料设备上积极布局,持续深化对公司材料类业务的赋能。在海外市场拓展方面,公司将持续强化国际市场,在欧洲嘉拓积极拓展业务的基础上,同步组建了北美市场和东南亚市场的专业销售团队,目前已在海外订单上取得良好成效。报告期内,公司为欧洲头部客户制造的宽幅涂布设备已顺利发货,标志着公司凭借高品质的产品和服务,再次赢得海外客户的认可与信赖

璞泰来(603659)主营业务:涵盖负极材料、涂覆隔膜、PVDF及粘结剂、复合集流体、铝塑包装膜、纳米氧化铝及勃姆石等材料,同时为新能源电池及电池材料产业提供自动化工艺装备及智能制造体系的服务。

璞泰来2024年中报显示,公司主营收入63.32亿元,同比下降18.89%;归母净利润8.58亿元,同比下降34.24%;扣非净利润7.68亿元,同比下降38.75%;其中2024年第二季度,公司单季度主营收入32.97亿元,同比下降19.71%;单季度归母净利润4.13亿元,同比下降31.44%;单季度扣非净利润3.49亿元,同比下降39.33%;负债率53.63%,投资收益1449.71万元,财务费用1755.03万元,毛利率29.55%。

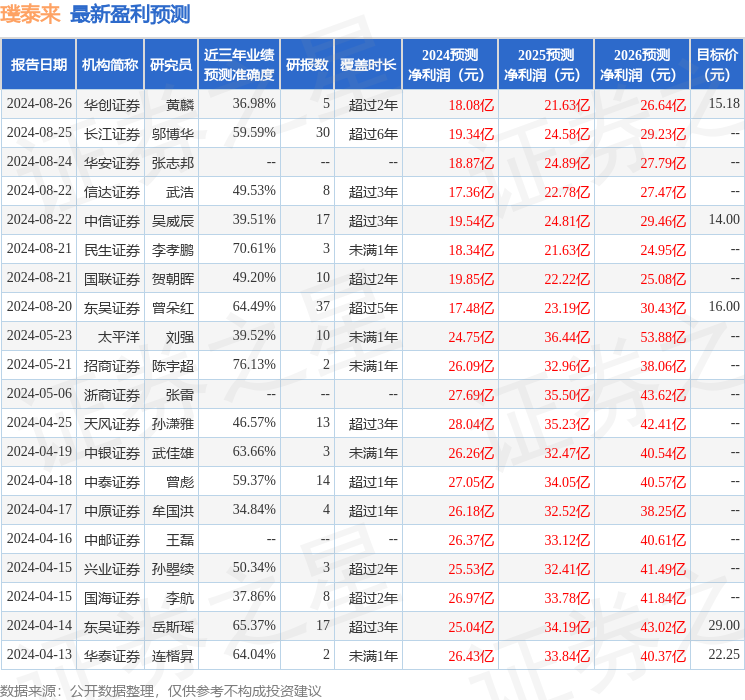

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为15.18。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2328.03万,融资余额减少;融券净流出1876.65万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。