消息,2024年9月1日天齐锂业(002466)发布公告称公司于2024年9月1日召开分析师会议,Morgan Stanley张镭 蒋卓、高盛Joy Zhang 刘卓琳、兴证金属赵远喆、美银证券Edward Leung、UBS韩思雨、Polymer汪聿杰、中金有色张家铭、DBS胡婷、国投金属覃晶晶 周古玥、中银国际戴东云、野村证券Ethan Zhang、中泰有色郭中伟 安永超、太平洋保险资产孙凯歌、兴业证券张忠业、华西有色晏溶 熊颖、花旗尚游 吴东颖、长城财富江维、大家资产冯思宇、东吴电新曾朵红 岳斯瑶 胡锦芸、Jefferies蒋舒航、浙商金属金云涛 王南清、JP MorganAvery Chan 罗楚惟、MacquarieAlbert Miao、泰康资产肖锐、银河证券华立、汇添富段宇轩、中信证券陈剑凡 拜俊飞参与。

具体内容如下:

问:公司2024年上半年各类产品的产销情况如何?

答:2024年上半年,公司各项经营管理工作稳步开展,各生产基地正常有序生产运营,销售工作积极推进。公司控股的位于澳大利亚的格林布什锂矿2024年上半年锂精矿总产量实现612,019吨,其中化学级产品产量共计590,989吨,技术级产品产量共计21,030吨。公司2024年第一季度锂化合物及衍生物销量为16,739吨,2024年上半年及2024年第二季度锂化合物及衍生品的产销量同比、环比均实现增长。2024年1月-6月锂化合物及衍生品销量同比增加30.13%,2024年第二季度销量较第一季度销量环比增加46.18%。公司2024年上半年具体经营情况请您以公司《2024年半年度报告》披露的相关信息为准。

问:公司目前高价锂精矿库存的消化情况如何?

答:受自产工厂顺利爬坡及委外加工的积极影响,2024年上半年及2024年第二季度锂化合物及衍生品的产销量均实现同比、环比增长,相应的公司各锂化工产品生产基地的化学级锂精矿第二季度出库成本较2024年第一季度更贴近最新采购价格。公司也会综合考虑锂盐供需状况、价格情况、公司订单情况、产能释放情况和公司经营发展战略合理规划公司自有加工和委外加工业务的生产节奏。公司存货成本核算采用移动加权平均法,同时,泰利森锂矿于本年1月开始采用月度定价周期,预计后续随着锂矿价格由高位落并逐步平稳,叠加公司从泰利森新采购的化学级锂精矿的入库,以及公司锂化工产品生产基地稳定生产运营和销售对现有锂精矿库存的逐步消化,公司化学级锂精矿结存成本将持续下降并逐步贴近最新采购价格,锂精矿与锂盐定价机制的阶段性错配所产生的影响也会逐步减弱,从而对公司后续的经营产生相对正向影响。

问:公司目前锂精矿及锂盐库存水平如何?公司后续委托第三方加工如何安排?

答:目前,公司锂化工产品和锂精矿的库存均处于合理的水平,锂精矿库存足以满足公司自有锂盐加工厂日常生产所需。报告期末,公司锂精矿和锂盐库存量均较2023年末下降。公司有沉淀和积累多年且具有丰富经验的生产运营及销售团队,公司会从是否有利于优化公司产品库存结构、减少境内资金占用等角度进行综合分析并谨慎考量,从而制定最符合公司利益的采购、销售等经营策略。公司也将在合法合规并遵守已签订商业条款的前提下,以公司整体利益为基本考量,综合考虑原料及产品库存情况、市场情况、客户订单及提货情况、公司工厂产能释放情况和公司经营发展战略等因素统筹安排,合理规划未来公司锂精矿采购节奏以及公司自有工厂和代工厂的生产节奏。

问:2024年上半年显示资产减值约92亿元,是存货减值吗?答:2024年上半年的资产减值主要系奎纳纳工厂的存货减值。在2024年上半年,奎纳纳一期氢氧化锂工厂处于产能爬坡阶段,产品单位成本相对较高,在较低的氢氧化锂市场价格水平下存货出现减值,因此相应计了存货跌价准备。

答:4.问2024年上半年显示资产减值约2.92亿元,是存货减值吗?2024年上半年的资产减值主要系奎纳纳工厂的存货减值。在2024年上半年,奎纳纳一期氢氧化锂工厂处于产能爬坡阶段,产品单位成本相对较高,在较低的氢氧化锂市场价格水平下存货出现减值,因此相应计提了存货跌价准备。

问:泰利森2024年的生产预期是多少?2024年公司从泰利森采购锂精矿的计划是多少?

答:目前,泰利森格林布什锂精矿产能为162万吨/年,包括约14万吨/年的技术级锂精矿产能和约148万吨/年的化学级锂精矿产能。泰利森锂精矿根据TLE和雅保两位股东的需求进行规划生产。根据《股东协议》相关约定,泰利森出产的锂精矿目前仅供给泰利森的两个股东——TLE和雅保,两个股东根据各自实际需要分别可获得约50%的年产量。目前我们在境内射洪、安居、张家港、铜梁的四个基地可提供6.46万吨的锂化工产品年产能(其中安居工厂正处于产能爬坡阶段),公司控股的澳大利亚奎纳纳工厂建成产能为2.4万吨/年。公司将结合下游锂盐供需状况、价格情况、公司订单情况、产能释放情况和公司经营发展战略合理规划公司自有加工和委外加工业务的生产节奏,合理进行泰利森精矿采购安排。

问:目前四川雅江措拉锂矿开发进展情况如何?

答:目前,公司正在积极有序地推进关于雅江措拉锂辉石矿采选工程的相关工作。2023年5月30日,公司原全资子公司盛合锂业以增资扩股的方式引入战略投资者紫金矿业。公司控股子公司盛合锂业已于2024年1月9日取得雅江县发展和改革局关于措拉锂辉石矿特白沟尾矿库项目备案。2024年7月17日,盛合锂业与甲基卡矿区其他锂产业企业共同投资设立合资公司天盛时代,拟建设输变电项目以满足各方的用电需求;合资公司的成立将为措拉项目后续进展提供基础设施保障。2024年8月16日,盛合锂业取得了雅江县自然资源和规划局关于措拉锂辉石矿特白沟尾矿库项目的建设项目用地预审与选址意见书,为规划建设特白沟尾矿库奠定基础。未来,公司将以聚焦打造全球一流绿色智能矿山目标,全力推进雅江措拉锂矿采选项目建设相关工作。我们预计,雅江措拉锂矿采选项目建成后,有利于进一步加强公司的资源保障能力,提升公司生产原料供应链(尤其是国内锂化工产品生产原料供应)的稳定性,与澳大利亚格林布什矿山一起成为公司现有及未来规划锂化合物产能的双重资源保障,从而助力公司不断实现国内国外锂矿锂化合物一体化供应双循环体系。

问:四川遂宁安居2万吨碳酸锂项目进展情况如何?

答:2023年10月26日,四川遂宁安居工厂年产2万吨电池级碳酸锂项目正式竣工。在不到两个月时间里通过调试和优化,安居项目于2023年12月21日生产出首袋电池级碳酸锂产品并通过公司内部实验室取样检查,并于2023年12月21日确认所有参数达到电池级碳酸锂标准。该工厂是首个自建的全球电池级碳酸锂自动化工厂,拥有高水平工厂自动化程度、工艺水准、排放控制指标、EHS及ESG管理水平。截至本报告披露日,安居项目产品已对外销售,并拥有稳定的优质客户群。目前,该项目在2024年上半年通过产能爬坡,目前已基本达到满产状态,在产能和产品质量水平上均达到公司预期规划。该项目的投产将进一步扩大公司的锂盐加工产能,增强公司盈利能力和利润增长的稳定性。

问:澳洲奎纳纳氢氧化锂工厂一期项目进展如何?

答:澳大利亚奎纳纳一期年产2.4万吨氢氧化锂项目正处于产能爬坡阶段,TLK正在积极推进相关工作。截至目前,澳大利亚奎纳纳一期项目生产的氢氧化锂产品已取得送样客户SKOnCo.Ltd和NorthvoltETTB的认证通过,并于2024年1月开始发货。为支持澳大利亚奎纳纳工厂稳步爬坡,除了从公司国内各生产基地抽调技术专家赴澳支持当地生产运营外,公司还通过多种途径,包括从当地直接招聘技术专家、子公司内部管理架构重组等方式,深入子公司内部进行业务管理和把控,为澳大利亚奎纳纳工厂加快爬坡进度提供更有利支持。同时,公司总部也多次组织TLE管理层和TLK技术团队到国内生产基地参观访问,分享国内成熟、先进的运营管理体系和生产技术经验,以期加快奎纳纳工厂的爬坡进程。

问:SQM公告和CODELCO签署合作伙伴协议,公司会考虑对SQM投资进行减值吗?

答:作为SQM的股东,公司一直密切关注SQM的公开信息,并持续依据相关信息谨慎评估公司对SQM的股权投资价值。自首次知悉SQM与CODELCO间的合作意向后,公司管理层就已及时根据所掌握的相关信息,测算该项股权投资的最新公允价值,在充分量化考虑包括如2023年12月27日公告的合作备忘录,及5月31日发布的《合伙协议》中披露的对未来经济权益的划分原则,并进一步参考公司聘请的外部评估机构的测算结果后管理层合理判断SQM股权投资目前尚不需计提减值准备。公司管理层将持续关注该项合作后续可能的变化,并谨慎评估该项投资估值,如后续评估结果显示需计提减值准备,则公司将根据相关规定及时披露。公司将继续采用长期股权投资权益法对SQM进行核算和后续计量。另外,《合伙协议》相关的交易预计将在2025年1月1日或之后完成,因此预计其不会对公司2024年度的财务状况、经营成果造成重大影响。

问:公司就智利金融市场委员会驳回公司2024年6月26日起的行政复议一事向智利圣地亚哥上诉法院起行政诉讼,本次起的诉讼程序大概多久能有判决结果?

答:根据智利圣地亚哥上诉法院以往案例时间进程,天齐智利向圣地亚哥上诉法院提起行政诉讼后,案件具体审理期限并不完全统一。公司会继续跟进诉讼进展,并密切关注SQM的公开信息。公司会以维护全体股东的合法权益为前提,以公司价值最大化为目的,以中长期可持续发展为指引,结合公司实际情况和股东诉求并综合分析多种因素后来考虑。未来若有相关信息触及公司信息披露义务,公司将及时披露相关信息。

天齐锂业(002466)主营业务:锂精矿及锂化工产品的生产、加工和销售。

天齐锂业2024年中报显示,公司主营收入64.19亿元,同比下降74.14%;归母净利润-52.06亿元,同比下降180.68%;扣非净利润-52.21亿元,同比下降181.45%;其中2024年第二季度,公司单季度主营收入38.34亿元,同比下降71.33%;单季度归母净利润-13.09亿元,同比下降182.99%;单季度扣非净利润-13.04亿元,同比下降182.88%;负债率27.65%,投资收益-11.21亿元,财务费用2.29亿元,毛利率51.81%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为50.61。

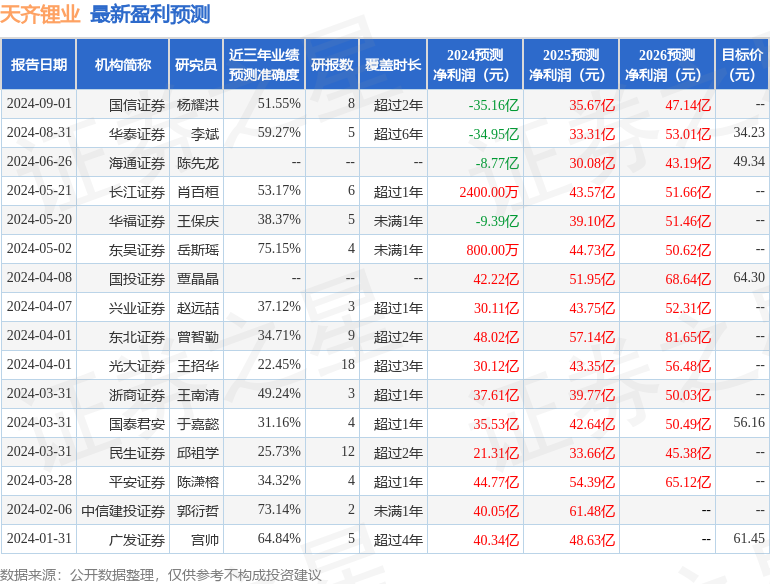

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。