消息,2024年8月30日金雷股份(300443)发布公告称公司于2024年8月30日接受机构调研,国联证券、天弘基金、浙商基金、朱雀基金、东方自营、天风资管、招商证券资管、鑫垣基金、和谐汇一、恒越基金、致君资产、深圳市达晨财智、九泰基金、同泰基金、光证资管、华泰自营、石锋资产、汇泉基金、和聚投资、兴银理财、中再资产、中金资管、申银万国投资、银河自营、厦门象屿创投、彩虹投资、国金证券、中银证券、太平洋证券、西部证券、国海证券、国盛证券、国信证券、云能资本、中信建投证券、天风证券、兴业证券、海通证券、中金公司、财通证券、申万证券、长城证券、开源证券、易方达基金、鹏华基金、摩根基金、华安基金、华商基金参与。

具体内容如下:

一、 公司经营情况介绍 2024 年上半年经营情况介绍,内容为公司 2024 年半年度报告管理层讨论与分析部分,具体内容详见公司《2024 年半年度报告》。 二、投资者互动交流问:公司上半年及第二季度的经营业绩如何?

答:2024 年上半年,公司实现销售收入 7.13 亿元,归母净利润7,403.35万元。受风电装机量暖的影响,第二季度业绩环比一季度显著升,第二季度实现销售收入 4.58亿元,环比增长 79%;实现归母净利润 4479万元,环比增长 53%。

问:请能否做一下二季度的出货拆分?

答:二季度公司锻造主轴出货量 1200多支,环比增长 86%,销售收入环比增长超过 100%;铸造产品方面,铸造产能正在逐步释放,上半年出货量近 1万吨,二季度销售收入环比增长 400%以上;其他精密轴类产品保持稳定快速增长,上半年实现销售收入 1.63 亿元,同比增长40.12%;除此之外,公司布局的塑料轴瓦产品实现销售收入 1100万元,为公司经营业绩做出了初步贡献。轴瓦目前主要用于非风电领域,目前正在与公司其他精密轴类产品寻求业务协同发展。

问:请介绍一下公司下半年出货展望?

答:就风电行业而言,通常情况下三季度是全年的出货旺季,进入三季度,明显感受到出货节奏加快,就目前情况看,预计下半年出货量较上半年会有较大提升。

问:公司铸造产品国外客户的开拓情况如何?

答:铸造主轴的客户与锻造主轴重叠度较高,基于前期在锻造主轴领域的长期友好合作基础,公司现已通过了西门子歌美飒、恩德的供应商审核认证,并与西门子歌美飒在铸造领域建立了业务合作关系,部分产品 2025 年订单已谈妥,明年预计可实现大批量供货;维斯塔斯的合作认证目前也在顺利推进,预计明年可以完成。

问:面对行业内卷的现状,公司如何看待风电行业的未来发展情况?

答:2024年上半年,风电行业整体还是平稳向上发展,上半年国内新增风电装机并网 25.8GW,同比提升 12.4%。从招标量看,上半年行业招标情况较好,国内风电新增招标 66.1GW,同比提升 48%,其中陆上新增招标 60.7GW,海上新增招标 5.4GW。从长期看,根据 GWEC 预计,未来五年全球风电装机容量将增加 791GW,其中陆上风电将增加 653GW,海上风电将增加 138GW,即未来五年平均每年风电新增装机将达到 158GW,实现 9.4%的复合增长率;平均每年陆上风电新增装机量将达到 130.6GW,实现 6.6%复合增长率,风电行业未来发展空间十分广阔。

金雷股份(300443)主营业务:研发、生产和销售风力发电机主轴及各类大型铸锻件。

金雷股份2024年中报显示,公司主营收入7.13亿元,同比下降10.63%;归母净利润7403.35万元,同比下降63.11%;扣非净利润6460.39万元,同比下降66.11%;其中2024年第二季度,公司单季度主营收入4.58亿元,同比上升26.84%;单季度归母净利润4478.67万元,同比下降55.45%;单季度扣非净利润4120.91万元,同比下降55.82%;负债率7.74%,投资收益637.19万元,财务费用-1404.57万元,毛利率20.97%。

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为23.88。

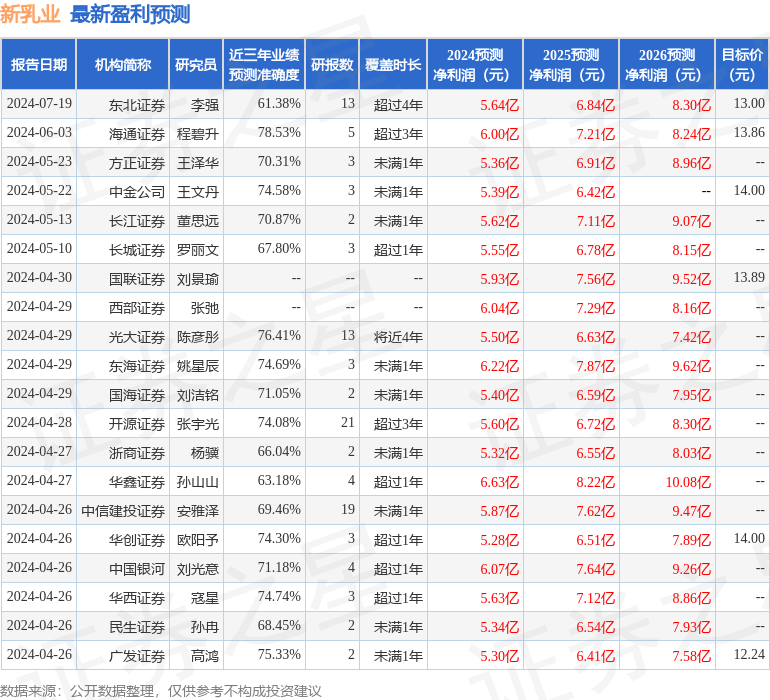

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5162.34万,融资余额减少;融券净流出302.3万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。