消息,2024年8月30日晶晨股份(688099)发布公告称公司于2024年8月26日接受机构调研,长江证券、光证资管、国金资管、国君资管、国泰基金、国投瑞银、广发证券、海富通、海通资管、和谐汇一、华福证券、顶天投资、华商基金、华泰保险、汇安基金、汇添富基金、嘉实基金、交银施罗德、建信保险资管、钧犀资本、诺安基金、鹏扬基金、东北证券、鹏华基金、平安养老、前海开源基金、人保养老、人保资产、上银基金、申万宏源、申万菱信、泰康资产、西部证券、东方红、西部自营、西南证券、新华资产、信达澳亚、星元投资、兴业基金、兴业证券、兴银基金、银河基金、银华基金、敦和资产、招商基金、浙商基金、浙商证券、浙商资管、中庚基金、中海基金、中汇人寿、中融基金、中泰电子、中邮证券、富国基金、工银瑞信、光大保德信、光大证券参与。

具体内容如下:

问:公司三季度业绩如何?全年业绩如何展望?

答:今年上半年,公司营收、净利润均显著增长,上半年实现营收30.16亿元,同比增长28.33%; 实现归母净利润 3.62 亿元,同比增长 96.06%。其中第二季度营收 (16.38 亿元),创下单季度历史新高。公司开启新一轮增长的趋势明显。随着公司新产品不断上市及销量不断扩大,新增市场不断开拓,公司经营还将继续保持积极增长。预计 2024 年第三季度及 2024 年全年营收将同比进一步增长。

问:公司Wi-Fi芯片在国内运营商的进展如何?

答:近日,中国电信四川公司2024年魔盒社会化采购招标项目, 采用晶晨主控 SoC+WiFi 6 芯片的组合方案, 赢得了大比例份额。此次集采的大比例中标, 是公司Wi-Fi 6产品在国内运营商市场的首次批量突破。后续公司WiFi 6芯片将会越来越多地出现在运营商的各项集采中。

问:如何看待下半年TV需求转弱,公司下半年TV营收是否能较上半年实现增长?

答:公司的T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%。从TV市场的整体来看,上半年存在赛事因素,市场整体需求比较好,但是我们公司T系列芯片近几年来的增长,并不是建立在TV市场整体扩张的逻辑上,而是建立在产品竞争力提升,份额提升的逻辑,这个从近几年我们T系列增长的速度与TV整体市场的对比,可以得到印证,公司T系列增长的速度远远大于TV市场整体增长速度。从当前公司的展望来看,T系列增长的脚步并没有停止。

问:贵司2024年新的产品研发,新的工艺有没有计划?

答:2024年上半年,公司新产品的表现持续向好(1)T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%;(2)W系列的Wi-Fi 6首款产品上市之后,迅速获得了市场认可,订单快速增长。第二季度W系列产品出货量占公司第二季度整体出货量超过8%,并且随着W系列产品的快速迭代,系列化产品的上市,其销售速度还将进一步提升;(3)公司的8K芯片在国内运营商的首次商用批量招标中表现优异。新工艺方面,公司基于新一代RM V9架构和自主研发边缘I能力的6nm 商用芯片流片成功,并获得了首批商用订单。

问:请下公司五种芯片销售占比分别是多少?海外业务的销售占比是多少?

答:从2024上半年的营收占比来看,收入占比排第一位的是T系列,然后依次是S系列、系列、W系列和V系列。上半年公司整体收入中海外占比高于国内。

问:今年的总体的业绩是否达到了预期的目标呢?公司在2024年营销方面有哪些新的安排?

答:公司于年初根据今年的经营目标和工作计划制定了2024年度财务预算,预计营业收入的增长率为15%-30%。2024年上半年营收同比增长28.33%,符合预期。同时,毛利率同比增加,净利润同比增长96.06%,净利润率同比增加,达到预期。营销方面,公司积极参与各类展会,除每年参加的IBC和CES,2024年还会参加在泰国举行的2024 PC TV Summit。

问:请业绩增长主要是手机还是电视方面使用增长?这种增长现在还继续吗?

答:公司主营产品有多媒体智能终端SoC芯片、无线连接芯片和汽车电子芯片,为众多消费类电子领域提供SoC主控芯片和系统级解决方案。当前的应用场景包括智能机顶盒、智能电视、智能汽车、智能投影仪、智能音箱、Soundbar、智能会议系统、智慧商显、R终端、边缘计算终端分析盒等。上半年,公司整体收入实现了同比28.33%的增长,归母净利润实现同比96.06%的增长。公司开启新一轮增长的趋势明显,预计2024年第三季度及2024 年全年营收将同比进一步增长。

问:现在紧张的国际环境,在未来半年内对公司出口方面有什么影响么?

答:没有影响。

问:公司目前现在库存情况怎么样,趋势怎么样?

答:公司一直以来注重库存管理,过往公司的库存金额、周转率长期处于健康水平。2024Q1截至2024年3月31日,公司存货金额12.30亿元。这其中,在产品占多数,其次是库存商品,还有少部分原材料。该等库存商品中,绝大多数账龄小于6个月。存货周转天数123天。2024Q2截至2024年6月30日,随着公司销售规模扩大,存货金额略有提升。这其中,在产品占多数,其次是库存商品,还有少部分原材料。该等库存商品中,绝大多数账龄小于6个月。存货周转天数较Q1进一步下降。Q2存货周转天数是过往6个季度最低值。从销售规模、库存金额、库存结构、库存账龄、周转天数等多角度来看,公司的库存情况持续健康。未来我们将继续注重库存管理,持续保持健康的库存水平。

问:6nm芯片相比现在的芯片有什么优势?商用情况如何?

答:6nm芯片可以提供更高的性能(更强大的计算能力和更高效的数据处理速度)、更低的能耗(减少发热)、更强的图像及画质处理能力。公司基于新一代 RM V9 架构和自主研发边缘 I 能力的 6nm 商用芯片已经流片成功,现已获得了商用订单。

问:成本方面,公司是否有降本措施?毛利率情况如何?

答:公司在积极扩大销售规模的同时,确定今年为运营效率提升年,聚焦产品运营的全流程、全链条,深入挖掘效率提升的潜力,依托公司当前的规模优势,确定了一系列运营效率提升行动项,随着这些行动项效果的逐步体现,公司产品的竞争力将会进一步提升。

问:公司研发费用情况如何?全年研发费用如何指引?

答:2024年上半年公司发生研发费用6.74 亿元。全年度研发费用预计增长率为 15%-25%(详见今年4月披露的股东大会资料)。

接待过程中,公司与投资人进行了充分的交流与沟通,严格遵守公司《信息披露管理制度》等文件的规定,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况。晶晨股份(688099)主营业务:系统级SoC芯片及周边芯片的研发、设计与销售。

晶晨股份2024年中报显示,公司主营收入30.16亿元,同比上升28.33%;归母净利润3.62亿元,同比上升96.06%;扣非净利润3.4亿元,同比上升115.19%;其中2024年第二季度,公司单季度主营收入16.38亿元,同比上升24.53%;单季度归母净利润2.35亿元,同比上升52.07%;单季度扣非净利润2.22亿元,同比上升65.6%;负债率16.12%,投资收益1197.8万元,财务费用-8572.11万元,毛利率35.37%。

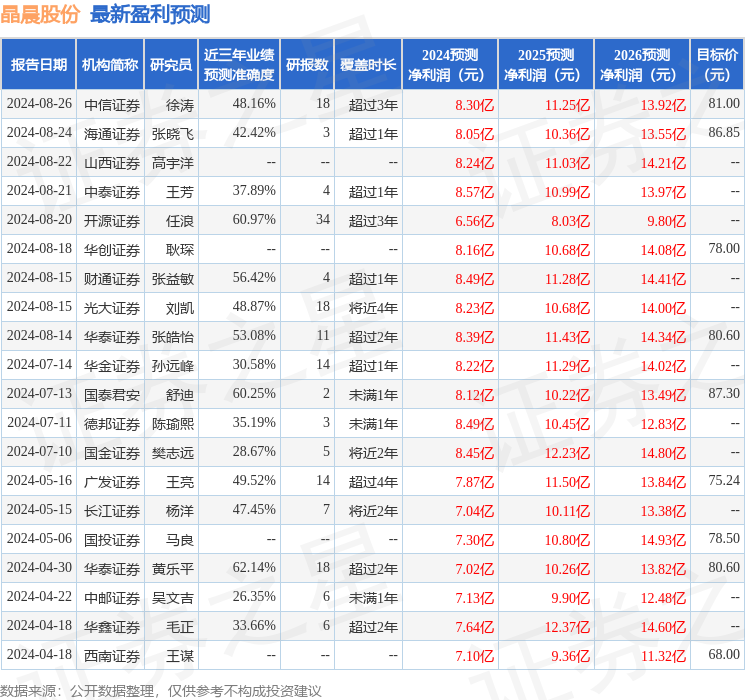

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为78.97。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出264.02万,融资余额减少;融券净流出3422.15万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。