消息,2024年8月30日小熊电器(002959)发布公告称公司于2024年8月29日接受机构调研,国泰君安证券、国联证券、国信证券、富国基金、华宝基金参与。

具体内容如下:

问:内销方面,从渠道角度哪些渠道Q2表现相对较好一些,各渠道收入占比如何?

答:Q2各渠道收入占比整体变化不大,但趋势稍有改变。淘系和京东渠道收入占比较高,其他渠道抖音、拼多多等收入占比低。Q2收入增长方面,各渠道普遍出现负增长。淘系平台收入降幅不大;京东渠道下滑幅度大,对公司Q2收入和净利润影响较大;抖音平台收入降幅最大,主要是公司从去年下半年开始对该平台费用从投入产出比上进行管控所致;拼多多平台收入维持稳定;公司Q2海外渠道收入增长较好。

问:从量价维度看,公司Q2大致的表现如何?

答:2024年Q2,公司销量略有下滑,单价降幅较大。原因如下一是今年小家电市场竞争激烈,厨房小家电价格下探严重,导致公司今年Q2销量略有下滑、单价降幅较大。二是公司对今年二季度尤其是618期间的市场需求转弱和价格竞争激烈程度预计不足,导致公司采取的应对措施滞后,拖累了公司产品量价表现。三是从产品维度看,今年大众刚需产品需求下降幅度小,而公司擅长的非刚需小众产品需求下滑大,影响了公司产品的销量和单价。

问:公司Q2销售费用减少的原因及后续展望?

答:今年上半年小熊营销费用投入同比减少,主要是基于两个维度,其一是抖音渠道营销费用投入更加理性,对投入和产出会有基准线考虑,不会盲目投入,这是主要影响因素。其二是在产品推广投入上,站内费用投放变化不大,站外推广费用投入同比减少。原因是站外推广费用投入和新品上市节奏相关,今年上半年新品上市不多导致站外推广费用投入减少。下半年费用投放会结合新品上新节奏来投入,今年全年看,销售费用率会保持平稳。

问:Q2生活电器和其他类小家电增长不错的原因?

答:公司生活电器收入占比不高。公司切入这块业务多年,尤其是今年生活电器事业部团队逐渐成熟。收入增长主要来源于加湿器、电风扇、挂烫机、洗衣机、电熨斗等产品。总体上,小熊对于偏季节性的生活电器如加湿器等更看重有质量且健康的增长;非季节性生活电器产品,公司会重点投入去做,该类产品增长空间大。其他小家电主要是家居和母婴等新兴品类。在厨房小家电收入增长面临压力的情况下,公司加大了对新兴品类的投入力度,带动了新兴品类产品收入增加,对公司收入有正向拉动作用。

问:研发费用方面,Q2同比有较大幅度的升,公司大致投入的方向以及对全年的展望?

答:公司从去年开始从策略上加大了研发投入,从今年上半年来看,研发投入未完全转化成新品上市价值的增加,主要有两方面的影响,其一是受外部环境和市场的变化影响,其二是公司新品上市比预期延后,这导致公司在二季度收入下降和研发费用增加。公司始终重视研发能力的构建,并已在外观和工业设计上建立了优势,未来将主要在创新产品和功能原创性上进行突破。未来这方面的研发项目会越来越多,研发费用还会增加。同时,公司将会增强新品推广力度,提升新产品的销售额。

问:海外业务增速优于国内,公司目前在各个区域的布局和销售情况?

答:公司跨境电商渠道主要以美国亚马逊、欧洲亚马逊为主,过去我们已经做了基础能力的构建,如店铺运营能力、渠道建设等,现在我们更多的是在扩品类。公司品牌出海业务相对比较成熟,主要还是以东南亚为主,出口品类和中国本土销售品类相似,但更多的是偏刚需的产品如电饭煲、电炖锅等。另外日本、韩国也有一定市场,小熊品牌与当地市场比较贴近,具有产品力、性价比优势,如豆浆机、切碎机表现良好。

问:未来是否会考虑在海外扩建产能?

答:公司目前海外业务占比较小。现阶段没有迫切在海外扩建产能的需求。公司已经到东南亚地区如越南、印尼等地方进行考察,为公司未来海外建厂做一些前期的准备

小熊电器(002959)主营业务:主要从事于创意小家电研发、设计、生产和销售,是一家在产品销售渠道与互联网深度融合企业。

小熊电器2024年中报显示,公司主营收入21.31亿元,同比下降8.97%;归母净利润1.61亿元,同比下降32.01%;扣非净利润1.23亿元,同比下降40.4%;其中2024年第二季度,公司单季度主营收入9.37亿元,同比下降14.01%;单季度归母净利润1013.62万元,同比下降85.89%;单季度扣非净利润837.72万元,同比下降84.78%;负债率45.96%,投资收益1087.04万元,财务费用486.04万元,毛利率36.7%。

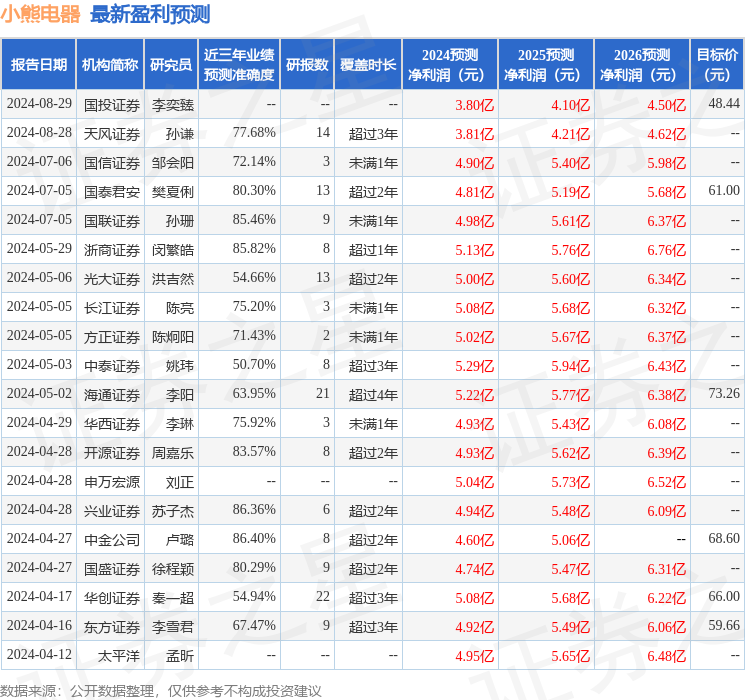

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为62.87。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1952.76万,融资余额减少;融券净流出298.96万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。