消息,2024年8月29日运达股份(300772)发布公告称公司于2024年8月29日接受机构调研,国信证券、财通证券、方正证券、中银证券、天风证券、兴业证券、摩根士丹利、投资者参与。

具体内容如下:

问:请介绍一下2024年上半年公司在手订单情况?

答:2024年1-6月,公司新增订单14,293.69MW;截止2024年6月底,累计在手订单34,204.63MW,其中2MW-4MW(不含4MW)风电机组2,161.00MW,4MW-6MW(不含6MW)风电机组11,795.68MW,6MW-8MW(不含8MW)风电机组12,625.40MW,8MW及以上的风电机组7,622.55MW。

问:请介绍一下公司海外业务的情况?

答:根据全球风能理事会(GWEC)的统计,全球风电装机总量将保持快速增长,中国的陆上风电凭借丰富的适用场景、高效的发电能力、稳定的运行业绩,持续获取海外风电项目订单。同时,中国品牌、中国技术、中国标准随着海外装机规模的扩大,国际影响力逐步提升,随着海外客户、海外融资机构对于国内主机厂商的认可度提高,整机出海市场前景持续向好。公司已在东南亚、东欧、中亚、南美等区域获取订单,2024年公司又在中东市场实现突破,已获取部分风电项目订单。同时公司已启动与国外大型能源集团的合作,未来将加速全球战略布局,加大海外新业主开拓力度,提升海外订单规模,打造公司未来盈利增长点。

问:请介绍一下公司2024年新能源电站的转让情况?

答:公司注重效益优先,兼顾规模,着眼于风光储的结合,积极投资新能源发电项目,优化公司持有电站资产的质地,逐步打造新能源电站“滚动开发”运营模式。2024年公司已完成两家全资控股子公司100%股权转让事项并进行披露,具体内容详见相关公告。

问:请介绍一下公司智慧服务业务的情况?

答:智慧服务业务是公司重要的业务板块之一,随着早期安装的风电机组运行时间超过设计寿命期,“老旧风场以大代小”和“老旧风机技术改造升级”市场规模会继续增加,未来市场盈利空间很大;同时行业的规范性会进一步提升,掌握核心技术优势的风电主机厂家会有一定的优势。公司十分重视这块市场,将凭借自身技术优势和服务质量提升业务规模及市场份额,打造公司未来重要的增长点。

运达股份(300772)主营业务:大型风力发电机组的研发、生产和销售,新能源电站的投资运营,以及新能源项目EPC总承包等业务。

运达股份2024年中报显示,公司主营收入86.28亿元,同比上升22.65%;归母净利润1.47亿元,同比下降0.54%;扣非净利润5580.21万元,同比下降47.68%;其中2024年第二季度,公司单季度主营收入48.76亿元,同比上升37.23%;单季度归母净利润7682.27万元,同比上升3.09%;单季度扣非净利润1585.19万元,同比下降70.39%;负债率82.94%,投资收益3709.84万元,财务费用-410.27万元,毛利率13.24%。

该股最近90天内共有5家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为12.15。

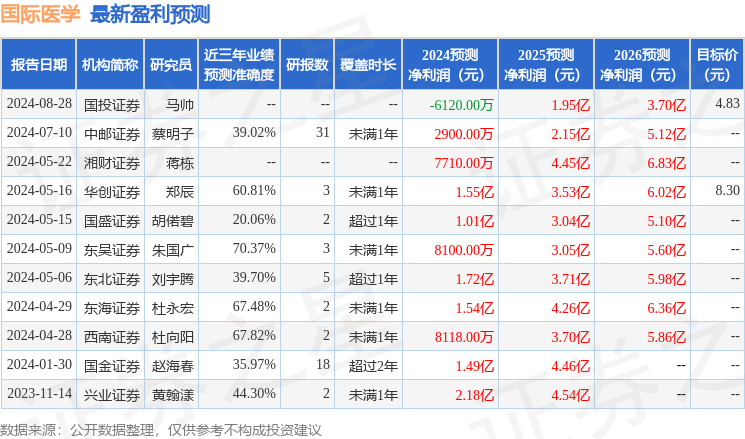

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出166.28万,融资余额减少;融券净流出178.3万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。