消息,2024年8月29日金力永磁(300748)发布公告称公司于2024年8月29日召开业绩说明会,INTEGRATED ASSET MANAGEMENTFrankie Law、方正证券股份有限公司方皓、光大证券股份有限公司张寅帅、广发证券股份有限公司王乐 宫帅、国金证券股份有限公司王钦扬 李超、国联证券股份有限公司刘依然、国盛证券有限责任公司初金娜、国泰君安证券股份有限公司兰洋 刘小华、国投证券股份有限公司周古玥、国信证券股份有限公司焦方冉、海通国际证券有限公司吴旖婕、安信国际证券(香港)有限公司颜晨、杭州融泰云臻私募基金管理有限公司乔雅、杭州谭石投资管理有限公司黄琨、红塔证券股份有限公司李艳廷、鸿运私募基金管理(海南)有限公司张弼臣、湖南湘投私募基金管理有限公司汪银桥、华创证券有限责任公司刘岗 杜臻、华福证券有限责任公司魏征宇、华西证券股份有限公司邓洁铭、华源证券股份有限公司项祈瑞、建信理财有限责任公司张婧、北京安泰科投资有限公司张涛、建银国际(中国)有限公司谈宁馨、金鹰基金管理有限公司赵雅薇、开源证券股份有限公司冯伟珉、摩根士丹利亚洲有限公司蒋卓、南华基金管理有限公司刘凯兴、平安银行股份有限公司刘颖飞、瑞信证券(中国)有限公司宋晔波、瑞银证券有限责任公司陆阳、三峡资本控股有限责任公司王彦楠、上海东方证券资产管理有限公司蒋蛟龙、北京煜诚私募基金管理有限公司王凯 陈炜、上海贵源投资有限公司赖正健、上海麦顿投资咨询有限公司殷珉、上海申银万国证券研究所有限公司马焰明、上海胤胜资产管理有限公司王青、上海昭云投资管理有限公司程安靖、深圳前海佰德纳资本管理有限公司邓轶、深圳前海合智投资基金合伙企业(有限合伙)孙宗胜、深圳前海雅柏宝资本管理有限公司刘秋君、深圳市招商国协壹号股权投资基金管理有限公司彭映雪、天风证券股份有限公司胡十尹、博时基金管理有限公司谢泽林、五矿证券有限公司王小芃、西部证券股份有限公司曾俊晖、信达证券股份有限公司宋洋、兴业证券股份有限公司张忠业 何潇宁 赵远喆 李峰、优谷资本管理(深圳)有限公司彭焱民、长安基金管理有限公司张云凯、长城基金管理有限公司任柯宇、长江证券(上海)资产管理有限公司罗聪、长江证券股份有限公司童松 周相君、长信基金管理有限责任公司沈子祺、德邦证券股份有限公司康宇豪、浙江墨鉅资产管理有限公司黄田、浙商证券股份有限公司熊宇航、中国东方资产管理股份有限公司陈宇、中国国际金融股份有限公司何曼文、中国国有企业混合所有制改革基金有限公司翟旭、中国人保资产管理有限公司应巧剑、中国人寿资产管理有限公司刘卓炜、中国银河国际资产管理(香港)有限公司官禺谷、中国银河证券股份有限公司阎予露 华立、中航证券有限公司石孙钰、东北证券股份有限公司聂政、中隆投资有限公司马卿瑞 李迅明、中信建投证券股份有限公司郭衍哲、中信里昂证券有限公司原中太、中信证券股份有限公司商力 张铭赫 张国军、东方财富证券股份有限公司程文祥、东方证券股份有限公司韩潇锐参与。

具体内容如下:

问:请简要介绍公司2024年半年度业绩情况

答:2024年上半年,公司持续聚焦主业,管理团队在公司核心价值观“客户导向、价值 共创”的引领下,在董事会制订的发展战略指引下,公司稳步推进产能建设,持续研发 投入,加速推动生产管理信息化、自动化,积极拓展人形机器人等新兴领域业务,加强 公司ESG建设,不断完善公司治理,公司综合实力进一步增强。 2024 年上半年,稀土原材料市场价格同比大幅下降对公司产品售价造成较大影响, 以金属镨钕(含税价格)为例,根据亚洲金属网、中国稀土行业协会等公布数据,2024 年 1-6 月平均价格为 47.19万元/吨,较 2023 年同期平均价格 70.22 万元/吨下降约 32.80%。报告期内,公司新建项目逐步落地,产能利用率超90%,公司高性能磁材产品 产销量同比增长超40%,市场份额稳步提高,公司实现营业收入336,153.15万元,与去 年同期基本持平。 但受稀土原材料市场价格同比大幅下降,原材料成本变动滞后,以及个别客户在稀 土原材料价格相对高位时签订的锁价订单延迟执行,叠加行业竞争加剧等因素影响,报 告期内,公司实现归属于上市公司股东的净利润11,967.72万元。

问:请公司各主要领域业务情况

答:2024年上半年,公司新能源汽车及汽车零部件领域收入达到15.93亿元,公司新能 源汽车驱动电机磁钢产品销售量可装配新能源乘用车约245万辆,根据乘联会公布的数 据,2024年上半年全球新能源汽车销量为739万台。作为全球新能源汽车行业驱动电机 用磁钢的领先供应商,公司产品已被全球前十大新能源汽车生产商采用。 公司节能变频空调领域收入8.56亿元,公司节能变频空调磁钢产品销售量可装配变 频空调压缩机约4,637万台。公司在全球节能变频空调领域继续保持领先地位,全球变频 空调压缩机前十大生产商中的八家均为公司客户。 公司风力发电领域收入2.09亿元,公司该领域产品销售量可装配风力发电机的装机 容量约5.73GW,全球前十大风电整机厂商中的五家是公司的客户。 同时,公司还积极布局机器人及工业伺服电机、3C、节能电梯、轨道交通等新能源 及节能环保领域,已经成为这些领域重要的高性能磁钢供应商之一。在人形机器人领 域,公司把握时代的潮流,积极配合世界知名客户的人形机器人用磁组件的研发。

问:请公司毛利率如何以及下半年的毛利率预期?

答:2024年上半年,公司主要产品产销量有所增长。但受稀土原材料市场价格同比大幅 下降,原材料成本变动滞后,以及个别客户在稀土原材料价格相对高位时签订的锁价订 单延迟执行,叠加行业竞争加剧等因素,对公司产品售价及利润造成一定影响。 (1)2024 年上半年,主要稀土原材料价格呈下降趋势,以金属镨钕(含税价格) 为例,根据亚洲金属网、中国稀土行业协会等公布数据,2024 年 1-6 月平均价格为 47.19万元/吨,较 2023 年同期平均价格 70.22 万元/吨下降约 32.80%。短期内成本与 售价的传递差异对毛利率有一定的下降影响。公司除了以销定产采购的稀土原材料以 外,还受到以下两项稀土原材料采购的影响 1)客户 于2023年支付了指定用于采购稀土原材料的预付款(反映在 2023 年年 底的合同负债中),公司根据合同约定进行了专项采购。该锁价合同于2024年第二季度 已部分执行。 2)客户 B 在公司按原计划采购稀土原材料后改变部分订单的交付计划,涉及已采 购稀土金属约600 吨。该锁价合同于 2024 年上半年尚未执行。 以上两个因素对2024年上半年毛利率的影响约3个百分点。此外,由于有订单覆 盖,上述稀土原材料无需计提减值损失,对应的利润将在合同执行后实现。 (2)2024年上半年,公司宁波工厂、包头工厂(二期)项目在达产前加大了生产人 员的储备、培训及前期资源投入,为量产工作做了充分准备,导致产品单位制造成本和 管理费用相对较高以及利润的减少。其中宁波工厂对净利润的影响约3,000万元。

问:请公司产能利用率及建设情况;

答:2024年上半年,公司新建项目逐步落地,产能利用率超90%,公司高性能磁材产品 产销量同比增长超40%,市场份额稳步提高。公司包头二期12000吨/年产能项目、宁波 3000 吨/年高端磁材及1亿台套组件产能项目、赣州高效节能电机用磁材基地项目正在按 计划建设。公司规划到2025年建成40,000吨高性能稀土永磁材料产能及先进的磁组件生 产线。5、请问公司首次进行半年度分红的考虑如何?未来是否将保持这个趋势?公司积极采取现金分红政策,让广大投资者充分享受公司的发展成果和持续 报。公司2018年上市至今,每年均进行现金分红,已累计现金分红约9.52亿元,累计现 金分红金额占累计归属于上市公司股东净利润的比例超过40%。 基于公司经营性现金流表现良好,为了馈广大投资者,响应公司推动“质量报 双提升”行动方案,2024年上半年,公司拟首次进行半年度权益分配,向全体股东每10 股派发现金红利0.8元(含税),预计分红金额为1.07亿元,占公司2024年上半年归属 于上市公司股东净利润的比例约90%。未来公司将结合实际经营情况,持续贯彻积极的 现金分红政策,与广大投资者分享公司发展成果。

问:请公司在回收领域的具体举措是什么?

答:公司积极采取措施推动稀土原材料收再利用,降低原材料成本,包括稀土采 购坚持绿色收稀土优先、稀土原材料供应多元化、产品低碳化等。2023年,公司使用 了1,848 吨收稀土原材料(含废旧磁钢收),占全年使用稀土原材料29.39%。接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照公司《信息披露管 理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大 信息泄露等情况。

金力永磁(300748)主营业务:高性能钕铁硼永磁材料、磁组件及稀土永磁材料回收综合利用的研发、生产和销售。

金力永磁2024年中报显示,公司主营收入33.62亿元,同比下降2.0%;归母净利润1.2亿元,同比下降64.02%;扣非净利润3400.46万元,同比下降88.18%;其中2024年第二季度,公司单季度主营收入18.25亿元,同比上升2.58%;单季度归母净利润1798.46万元,同比下降88.35%;单季度扣非净利润944.49万元,同比下降94.25%;负债率40.28%,投资收益352.55万元,财务费用-1367.59万元,毛利率8.66%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为17.79。

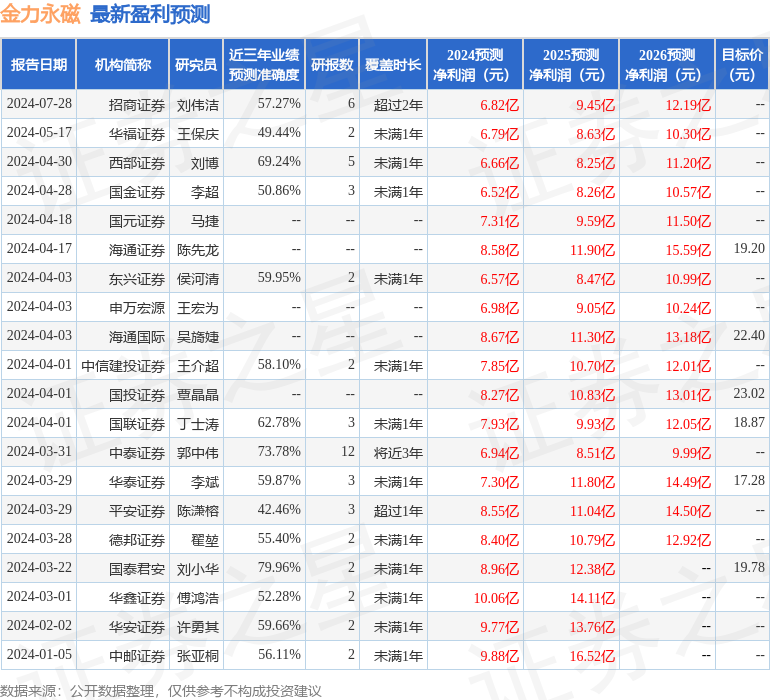

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4341.36万,融资余额减少;融券净流出1127.17万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。