消息,2024年8月29日博腾股份(300363)发布公告称公司于2024年8月28日接受机构调研,长江证券、民生证券、财通证券、光大证券、西部证券、西南证券、国泰君安证券、招商证券、浙商证券、开源证券、太平洋证券、国盛证券、财信证券、华安证券、中信证券、国都证券、华泰证券、第一创业证券、海通证券、中邮证券、建银国际证券、招银国际、华西证券、野村东方国际证券有限公司、博时基金、嘉实基金、天弘基金、中邮基金、长盛基金、广东正圆私募基金管理有限公司、招商局集团有限公司、重庆德睿恒丰资产管理有限公司、上海混沌道然资产管理有限公司、申万宏源证券、上海君和立成投资管理中心(有限合伙)、中国人民养老保险有限责任公司、华夏未来资本管理有限公司、莫尼塔(上海)信息咨询有限公司、永安国富资产管理有限公司、西藏合众易晟投资管理有限责任公司、清池资本(香港)有限公司、华夏久盈资产管理有限责任公司、野村国际(香港)有限公司、农银国际投资管理有限公司、平安证券、长城财富资产管理股份有限公司、信达证券、兴业证券、中泰证券、中金公司参与。

具体内容如下:

问:公司小分子原料 CDMO 业务在手订单金额同比增长超过40%,主要交付在今年下半年和明年,具体金额是多少?如何理解在手订单的增长高于项目数的增长?

答:在手订单的增长主要来源于前期未交付的订单,特别是今年新签订单的增长。因为我们未在报告中披露具体金额,所以不便在此复具体金额,可以确认新签订单实现了较快增长,大部分订单会在第三、第四季度和 2025 年交付,所以公司预计下半年收入环比上半年有所提升,全年收入较去年同比(扣大订单口径)预计实现正增长。订单增速大于项目数的增长是由于部分订单增长是临床后期项目驱动的。

问:今年新签订单的项目类型和客户类型有哪些?

答:今年新签订单主要增长来自大客户(Big Pharma 和 Bio Pharma)。从治疗领域来看,主要涉及镇痛、心脑血管、肿瘤、失眠等治疗领域。

问:上半年,小分子 CDMO 业务的毛利率承压,海内外的价格趋势如何?早期和后期项目的价格趋势是否不同?

答:市场竞争其实是更加激烈,但分市场来看,国内市场对价格更敏感,日韩、欧美等海外市场价格变动影响较小。分临床阶段来看,早期项目(毒理批之前)价格更为敏感,商业化阶段也会相对敏感一些,但是中间阶段,如临床一期到 PPQ 供应阶段,价格敏感度是最低的。

问:公司对新业务能力规划和预期?

答:公司将新业务能力建设分为三大板块多肽、寡核苷酸和DC,基因细胞治疗和小分子制剂。多肽、寡核苷酸和 DC 业务从去年开始构建能力,今年推向市场,目前已从 0 到 1,构建起团队并建设能力。上半年,公司多肽、寡核苷酸和 DC 服务项目数 38 个,其中 3 个来自海外客户,服务客户数 24 家,上半年新签订单已达 3,000 余万元。我们会以稳健的发展节奏,先建立交付口碑,依据业务节奏谨慎规划商业化产能。基因细胞治疗业务短期受投融资的影响持续,但是上半年实现新签订单 6,200 余万元,较去年同期有较大增长,也是体现了我们在细胞治疗领域的领先地位。目前基因细胞治疗已经具备了从临床前研究到商业化阶段的端到端生产交付能力,短期内不需要其他的大额投资。小分子制剂业务方面,我们去年全面启动制剂工厂生产基地,目前有多个项目在执行,主要是中试和验证项目,预计第一个商业化品种将在明年下半年或年底开始执行。今年上半年,小分子制剂新签订单 1.13 亿元,同比增长约 40%。产能方面,我们预计短期不会有大额投资,可能会基于业务需求有一些设备的投资。

问:第二季度毛利率环比第一季度有所升,公司产能利用率如何?今年商业化项目有所增加,能否和产能适配?

答:我们看到第二季度的产能利用率环比第一季度有所提升,虽然利用率距峰值仍有一定差距,但应该来说是在一个修复的过程。目前,我们的产能和项目匹配度总体是较高的,且我们在建的 301 车间已经接近尾声,目前在设备调试阶段,计划今年年底投用,也可以用于满足后续的项目需求。

问:斯洛文尼亚当地的实验室和生产员工是收购时带来的还是新招的人员?后续爬坡状态如何?

答:斯洛文尼亚实验室是我们通过租赁建筑物改建的,所有的人员都是博腾重新招聘的。中试车间的建筑物接近封顶,后续还需要进行设备安装等。对于已建成的实验室,我们正在接受客户访问,随着订单的引入,明年正式进入实验室交付的爬坡。

问:API 产品收入增速同比 42%,背后主要驱动因素是什么?

答:PI 产品收入增长主要与近年来的项目储备有关,我们在18、19 年引入了比较多的早期 PI 项目,当然这与 PI 产品收入基数较小也有一定关系。

问:全年收入(扣大订单)预计实现正增长,第二季度比第一季度的利润也有减亏,公司预计什么时候达到盈亏平衡?

答:过去三个季度我们的亏损额在逐渐收窄,公司也会持续加强降本增效的工作,力争延续减亏趋势。具体实现盈亏平衡的时间点属于重大信息,需以法定信息披露为准。

问:制剂业务去年下半年收入比较高,今年的收入预计如何?

答:今年上半年,制剂新签订单约 1.13 亿,同比增长约 40%,所以我们预计制剂业务收入仍然能保持增长。

问:J-STAR 的业务发展情况如何?

答:0总体来说,上半年 J-STR 在技术布局和市场营销端取得了不错的进展,包括我们和 ETC(Enabling Technologies Consortium)共同推进“药辅协同工艺平台技术”合作。同时,随着前期新能力逐步完成建设,业务逐步引入,J-STR 的盈利能力也在逐步恢复。

问:近期,TCR-T 在行业发展有一些进展,公司在 TCR-T 的进展如何?

答:1近期 FD 批准了首款 TCR-T 疗法,博腾生物也有 TCR-T 服务项目在开展,但总体来说,国内的 TCR-T 客户不多。除了 TCR-T,我们还涉及其他细胞类型,如 UCRT、CR-NK 等。

问:斯洛文尼亚中试车间投产后,预计海外运营毛利率水平和国内差异多少?

答:2斯洛文尼亚中试车间对标的是欧洲当地的 CDMO,所以毛利率水平也是参考欧洲当地的水平,且前期爬坡还需要一定时间, 我们预计斯洛文尼亚的毛利率水平整体比国内略低一些。我们更多的会考虑如何充分利用两边的资源禀赋,更好发挥中国和欧洲区域的协同。

问:新业务对毛利率的影响比较大,如何改善?

答:3新业务主要是由于新建资产开始运营阶段,产能利用率不足,固定成本费用摊销,对毛利率产生比较大的影响。随着项目的不断引入,产能利用率提升,毛利率有望逐步改善。

问:国内外市场毛利率情况?

答:4海外业务毛利率仍保持在一个不错的水平,上半年约32%,而国内扣除新业务影响后的毛利率约 13%。国内毛利率较低主要是由于固定资产投入和产能利用率不成正比,随着产能利用率的提升,国内毛利率仍有提升空间。

问:8 月的订单趋势如何?

答:5订单总体保持在过去几个月的平均水平,项目数和询盘数保持不错的趋势,希望进一步将商机转化为订单。

问:《通胀削减法案》(IRA)对海外大药企的需求有无影响?

答:6过去一年,部分海外大药企在重新制定研发策略和削减费用,这一方面是受 IR 法案的影响,另一方面是因为财务压力增加。这些调整在今年上半年基本完成,包括内部重组和研发管线策略调整。我们看到需求有明显改善的趋势。

博腾股份(300363)主营业务:公司是一家在全球范围内为制药企业、生物科技公司、科研机构等提供全类别、端到端服务的医药研发生产外包机构(CDMO),能够为小分子药物、大分子药物及基因细胞治疗等不同类型的药物及疗法提供CDMO服务,具体包括:(1)小分子原料药CDMO业务,主要为客户提供化学药开发及上市过程所需的起始物料、中间体及原料药的工艺路线设计、工艺开发、工艺优化、分析方法开发、中试级生产、CMC注册支持、质量研究和分析研发、商业化生产等一系列定制研发及生产服务;(2)小分子制剂CDMO业务,主要为客户提供小分子药物开发所需制剂处方工艺开发及优化、分析方法开发及验证、复杂制剂开发、改良剂型开发等定制研发与生产以及共同开发服务;(3)基因细胞治疗CDMO业务,主要以子公司苏州博腾为运营主体,搭建了质粒、细胞治疗、基因治疗、溶瘤病毒、核酸治疗及活菌疗法等CDMO平台,提供从建库、工艺方法及分析方法开发、cGMP生产到制剂灌装的端到端服务;(4)合成大分子CDMO业务,主要为多肽、寡核苷酸、偶联药物(linker、Payload)以及药物递送聚合物等多个合成大分子药物领域提供定制研发及生产服务;(5)生物大分子CDMO业务,主要为抗体、抗体偶联药物(ADC)等生物制品提供从临床前开发至商业化上市所需的端到端一体化CMC解决方案。

博腾股份2024年中报显示,公司主营收入13.52亿元,同比下降42.19%;归母净利润-1.7亿元,同比下降141.43%;扣非净利润-1.74亿元,同比下降144.04%;其中2024年第二季度,公司单季度主营收入6.74亿元,同比下降29.82%;单季度归母净利润-7516.56万元,同比下降170.72%;单季度扣非净利润-8062.5万元,同比下降181.38%;负债率37.05%,投资收益-881.8万元,财务费用-70.01万元,毛利率18.82%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为14.9。

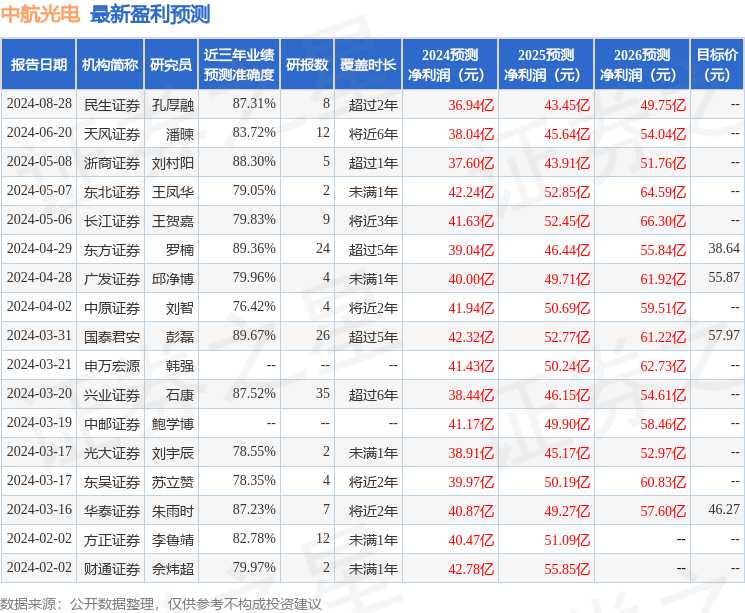

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6659.26万,融资余额减少;融券净流出4630.09万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。