消息,2024年8月29日中航光电(002179)发布公告称公司于2024年8月28日召开业绩说明会,易方达基金、银华基金、嘉实基金、交银施罗德基金、银河证券、中航证券、国泰君安证券、中金公司、中欧基金、中信建投证券、中信证券、长江证券、兴全基金、安信基金、泰康资管、天风证券、安中投资、百川财富、百年财富、申万宏源证券、百年保险、百瑞信托、南方基金、星池投资、博道基金、博时基金、财通证券、财信证券、淳厚基金、大成基金、大家资产、大朴资产、淡水泉投资、鹏华基金、东北证券、东方阿尔法、东方红资产、东海证券、东吴证券、方正证券、高盛证券、工银瑞信基金、光大证券、正圆私募、华夏基金、广发证券、贵铁基金、国海证券、国金证券、国盛证券、国寿安保基金、国投证券、汉和资本、杭银理财、红塔证券、惠华基金、泓德基金、华安基金、华宝基金、华创证券、华金证券、华泰证券、华西证券、惠升基金、景顺长城基金、开源资管、广发基金、民生加银基金、民生证券、平安基金、融通基金、山西证券、沣杨资管、高毅资管、宽远资产、毅木资管、上银基金、汇添富基金、君茂投资、尚诚资管、太平资管、天弘基金、西部利得基金、西部证券、西京投资、新华基金、兴业基金、圆信永丰基金、富国基金、源峰基金、长安基金、长盛基金、中国人寿资管、中原证券、金科投资参与。

具体内容如下:

问:(一)公司对防务领域未来竞争格局的展望?

答:现阶段防务领域处在政策调整和需求阶段性波动时期,市场共识逐渐凝聚,产业秩序持续优化,拥有核心竞争力和综合竞争优势的行业领军企业,预计将在未来的市场竞争中展现出更加显著的优势。公司具备优秀的市场化运营能力,快速响应与成本控制能力以及全生命周期服务保障能力,可为客户提供光、电及液冷散热整体互连解决方案。预计未来公司在防务领域首选供应商地位将持续巩固和提升。

问:(二)公司 2024 年全年业绩预期如何?

答:截至目前,公司在手订单相较于去年同期已呈现出正向增长的积极态势。下半年公司将持续深化企业经营理念,进一步增强市场拓展的力度。全年来看,公司将继续秉持年初董事会制定的业绩目标不放松。全力以赴实现业绩的稳定增长,馈股东和社会各界的期待与支持。

问:(三)如何展望公司民品后续的盈利能力?

答:公司在高端民用市场聚焦新兴业务领域,加速构建自身的比较优势。一是加强科技创新驱动能力,公司具备优秀的正向设计开发能力和工程开发能力,在部分领域实现技术领先。未来将持续引进高端研发人才,加强与高等院校和重点科研机构的合作,加快基础技术研究和预先技术研究,不断巩固和扩大产品技术的领先优势。同时加强与国内外战略客户的合作,紧跟客户需求强化协同研发能力。二是提升工艺制程能力,在强化研发实力的基础上,打造制程开发的竞争优势,保障产品方案高质量的同时通过建立公司自动化、智能化产线,打造工艺制程优势。三是加强快速响应能力与服务保障能力,结合产业发展需求不断加快产业能力建设,畅通高效信息沟通渠道和服务保障体系,实现精准交付与快速响应。整体来看,公司将通过打造民用领域核心竞争能力,进一步提升高端民用业务的盈利能力。

问:(四)公司 2024 年上半年毛利率环比一季度升的原因?

答:公司 2024 年上半年及一季度毛利率均处于历史合理水平范围内。上半年毛利率环比提升的原因一方面是产品结构变化,另一方面公司推进战略成本管控,坚持研发源头拉动,推动数智化转型,促进效率提升,完善成本管理责任体系,实现全价值链的成本管控。

问:(五)公司国际化业务发展情况?

答:公司致力于成为“全球一流的互连方案提供商”,国际化拓展是公司重要的发展方向之一。公司 2023 年以“创建世界一流专业领军示范企业”为契机,持续推进国际化战略稳步落地,加快国际业务开拓步伐。当前受地缘政治和供应链竞争格局变化的影响,公司在国际业务拓展的过程中面临着诸多挑战。面对挑战,未来公司一方面将继续修炼内功,不断提升在全球市场的核心竞争能力。另一方面,公司将加强全球资源配置能力,立足于中国大陆市场,推进全球化布局,扩大代理分销渠道,建立并积累境外资源,推动业务发展更好地融入全球产业链,拓展国际业务的发展空间。预计2024 年全年公司国际业务规模将保持稳定。

问:(六)公司液冷业务发展情况及未来展望?

答:公司是国内较早具备整体液冷散热系统方案提供能力的供应商,在高效散热、智能温控、精准流量分配、系统集成方面深耕多年,可以为客户提供定制化的整套液冷散热解决方案,主编多项国家标准、行业标准等。主要产品包括液冷连接器、液冷管路、液冷机箱、液冷冷板、均温板、储能板、液冷源、浸没冷却产品、泵驱两相产品等。公司液冷产品广泛应用于超算液冷、互联网数据中心液冷、电信运营商机房液冷等领域,客户群体覆盖防务领域中的航空、电子、兵器等领域以及工业与高端制造领域中的数据中心、超算、储能、风电等领域的头部客户。随着算力、数据中心等发展新质生产力的重要引擎领域的快速发展,预计公司液冷业务未来将实现快速发展。

问:(七)公司资本化运作情况?

答:公司坚定不移地推进资本化运作发展策略,一方面致力于对现有资产和股权等资源进行高效的重组整合,提高存量资产产出效益效率。另一方面,在连接及相关的高端领域,公司积极寻求资本化运作的新机遇,开展与公司主营业务相符的并购投资活动等,为公司的持续发展和价值创造提供助力。

中航光电(002179)主营业务:中高端光、电、流体连接技术与产品的研究与开发,专业为航空及防务和高端制造提供互连解决方案。

中航光电2024年中报显示,公司主营收入91.97亿元,同比下降14.51%;归母净利润16.68亿元,同比下降14.61%;扣非净利润16.39亿元,同比下降14.6%;其中2024年第二季度,公司单季度主营收入51.84亿元,同比下降4.28%;单季度归母净利润9.17亿元,同比下降4.47%;单季度扣非净利润9.03亿元,同比下降3.97%;负债率36.19%,投资收益3279.51万元,财务费用-5657.97万元,毛利率37.2%。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为47.78。

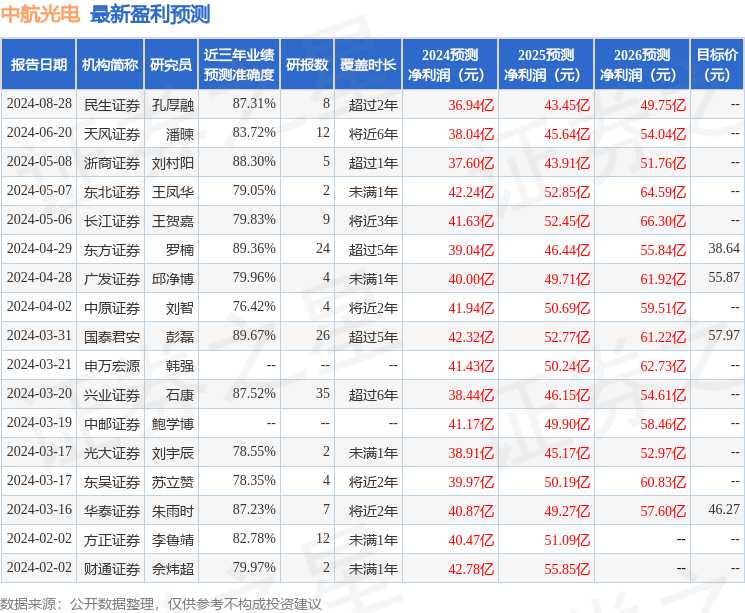

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.32亿,融资余额减少;融券净流出436.7万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。