消息,2024年8月29日微芯生物(688321)发布公告称公司于2024年8月28日进行路演,浙商证券、财通资管、长信基金、中银基金、浙商资管、建信养老、太平基金、非马投资、华福证券、广发证券、海富通基金、东方财富自营、万丰友方、弥远投资、留仁投资、花旗银行参与。

具体内容如下:

问:西奥罗尼小细胞肺癌三期试验结果如何,如何看小细胞肺癌的治疗格局以及公司产品的竞争优势?

答:西奥罗尼是针对一种重要的有丝分裂调节因子之一的uroraB的选择性抑制剂,同时还可通过抑制VEGFR实现抗肿瘤血管生成,以及抑制CSF1R和DDR1通路降低免疫抑制细胞的浸润和活性从而改善肿瘤免疫微环境。其独特的uroraB抑制活性对于小细胞肺癌等神经内分泌肿瘤具有针对性的作用。西奥罗尼单药针对三线及三线后小细胞肺癌患者的III期试验已结束,目前正在推进Pre-ND沟通工作,递交ND上市申请的时间将根据Pre-ND沟通的情况确定。III期临床数据读出会尊重主要研究者的意见以学术会议、文章等形式进行公开。小细胞肺癌到目前为止仍2然是治疗挑战较大,预后较差的肿瘤类型;从临床治疗的角度,目前的趋势是争取在一线让患者获得更好的疗效,免疫化疗是现有标准治疗,下一步抗血管联合免疫治疗可能会提升现有治疗。而西奥罗尼作为多通路机制的药物,在联合免疫及化疗上都有协同效应。西奥罗尼计划启动联合PD-(L)1单抗及化疗针对一线广泛期小细胞肺癌的III期试验,目前该临床试验的申请已公告获受理。

问:请西达本胺NASH适应症二期临床数据将以什么形式公布,三期临床进展情况如何?

答:西格列他钠单药治疗非酒精性脂肪性肝炎(NSH)的II期临床试验(CGZ203研究)于2024年2月22日顺利完成了数据清理并锁库,试验首要疗效终点达成。II期临床试验数据已投递了美国肝病年会,将在今年10-11月召开并公布相关研究数据。这项为期18周的研究采用了与现有评价方法一致的主要和次要疗效指标。与部分其他机制的药物的三期临床试验相比,西格列他钠的II期临床试验18周的治疗结果显示,其效果与其他药物长达54周甚至更长时间的治疗效果相近。目前III期临床试验方案已经基本确定,并计划与CDE进行沟通。

问:西格列他钠和西达本胺是否参加今年医保国谈,新增的两个适应症是否都需要谈,预期是否会降价?

答:公司将有品种参加本年度的国家医保谈判,是西格列他钠单药适应症续谈以及西达本胺新增弥漫大B适应症,西格列他钠联用二甲双胍方案无须参加医保谈判。具体医保价格最终以医保局谈判结果为准,请关注后续相关信息。

问:请西达本胺DLBCL适应症销售团队以及后续实体瘤团队如何安排?西奥罗尼小细胞肺癌也属于实体瘤,如何建设销售团队?

答:西达本胺DLBCL和PTCL两个适应症都是属于血液肿瘤,用现有血液销售团队就可以完成医学推广,人均产出将会进一步提升。肿瘤产品事业部在西达本胺乳腺癌适应症获批后已经进行了实体瘤团队建设,未来肠癌、肺癌都会开始布局,为西奥罗尼奠定基础。

问:公司是否有向下修正可转债转股价的计划?

答:综合考虑公司的基本情况、股价走势、市场环境等多重因素,以及对公司的长期稳健发展与内在价值的信心,为维护全体投资者的利益,公司于2024年6月18日召开第三届董事会第三次会议,审议通过了《关于不向下修正“微芯转债”转股价格的议案》。本次不向下修正“微芯转债”转股价格,同时在未来三个月内(即2024年6月19日起至2024年9月18日),如果再次触发“微芯转债”转股价格向下修正条件,亦不提出向下修正方案。

微芯生物(688321)主营业务:为患者提供可承受的、临床亟需的原创新分子实体药物,具备完整的从药物作用靶点发现与确证、先导分子的发现与评价到新药临床开发、产业化、学术推广及销售的能力。

微芯生物2024年中报显示,公司主营收入3.02亿元,同比上升25.06%;归母净利润-4100.64万元,同比下降126.34%;扣非净利润-4717.82万元,同比上升68.04%;其中2024年第二季度,公司单季度主营收入1.72亿元,同比上升27.01%;单季度归母净利润-2270.18万元,同比下降112.06%;单季度扣非净利润-2520.22万元,同比上升76.96%;负债率49.94%,投资收益-1091.19万元,财务费用772.24万元,毛利率87.91%。

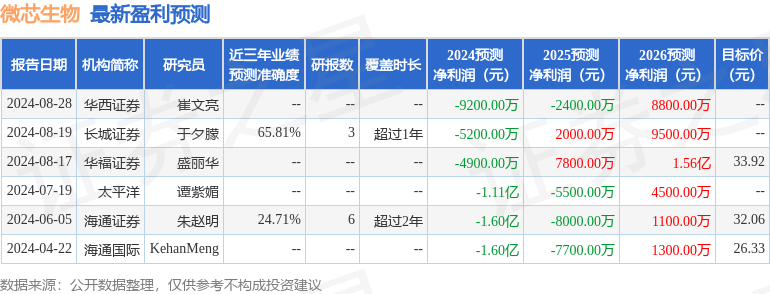

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为31.38。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1324.27万,融资余额增加;融券净流出928.3万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。