消息,2024年8月29日伟星股份(002003)发布公告称公司于2024年8月28日接受机构调研,民生商社刘文正 郑紫舟、天弘基金胡晓彤、财通基金沈犁 王逸欣参与。

具体内容如下:

互动环节问:越南工业园仍处于验厂阶段,客户对越南园区的合作意向如何?如何展望越南明年的业绩?

答:自公司越南工业园建成投产以来,一直积极推进客户参观、验厂以及市场开拓等工作。已邀请较多品牌客户到园区参观、交流;从汇总信息来看,越南区域客户对公司越南工厂非常关注。总体来说,今年越南实际接单相对有限,明年随着品牌指定工作的陆续推进,订单量会逐渐增长。

问:公司与 YKK的产品价格差异有多大?

答:总体来说,YKK拉链平均价格比公司的价格高,但是具体产品需要具体分析。

问:后续公司资本开支规划是怎样的?

答:后续公司资本开支将持续围绕全球化战略和智能制造战略进行实施,短期您可以重点关注公司募投项目的实施建设情况。

问:公司未来毛利率的趋势会是怎样?

答:毛利率会受原材料、产品结构、规模效益等多种因素的影响,同时公司遵循合作共赢的原则,不会片面追求高毛利,但合理的毛利率水平是可持续的。

问:越南工业园正常运营后,是否会由于海外人工成本低等因素导致其毛利率比国内高?

答:服饰辅料行业对于劳动用工成本的敏感度没有那么高,所以综合多种因素考虑,待越南工业园正常运行后,其利润水平与国内总体差不多。

问:公司对销售费用的规划是怎样的?

答:公司的销售模式特点决定了销售费用占比不会低。未来,随着公司全球化战略的持续推进,预计销售费用总额仍会有所增长,但销售费用率会相对稳定。

问:为什么开拓新客户需要 3-5年的时间?

答:虽然服饰辅料产品占成衣成本的比重较小,但是在成衣中辅料产品的质量却至关重要,所以品牌客户不会轻易更换辅料供应商,这就需要公司不断与新客户进行接洽、磨合。

问:公司的竞争优势有哪些?

答:经过多年的积累,公司在辅料产品品类多样性、时尚性,款式的新颖及创新能力、对市场的快速反应以及产品的配套能力等方面都形成了较强的竞争优势。同时,公司的这些竞争优势顺应当前行业的发展趋势。

问:公司的客户有哪些?客户集中度如何?

答:经过多年的发展,公司已与国内外众多知名服装品牌建立合作伙伴关系。公司对外披露的前五大客户是按照财务开票口径统计的,并未穿透到品牌客户;如果按实际品牌客户进行统计,所占的比例并不低。

问:公司国内外业务占比情况如何?

答:公司定期报告中披露的国内外业务是直接按照产品交付地来区分的,并未穿透到品牌终端;以此口径,公司国内业务权重较大,占比为 66.91%。

问:公司订单能见度大概是多久?

答:由于公司产品的生产周期一般在 3-15天,所以总体来说,订单能见度相对较短。

问:目前接单情况如何?

答:目前公司订单增速相比上半年已有所落,但仍保持一定的增长态势。

问:公司对钮扣产品和拉链产品的业务规划是怎么样的?

答:相比钮扣而言,拉链应用范围更加广泛,因而在公司的规划中,公司更看好拉链产品的未来发展前景。

问:未来公司的分红政策会有什么变化吗?

答:公司一直坚持“可持续发展”和“和谐共赢”的理念,每年在综合考虑年度盈利状况、未来发展需求和股东意愿等因素的前提下,合理制定年度利润分配方案,积极馈公司股东。

伟星股份(002003)主营业务:专业从事各类中高档服饰及箱包辅料产品的研发、制造与销售,主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等产品。

伟星股份2024年中报显示,公司主营收入22.96亿元,同比上升25.57%;归母净利润4.16亿元,同比上升37.79%;扣非净利润4.01亿元,同比上升33.65%;其中2024年第二季度,公司单季度主营收入14.96亿元,同比上升32.2%;单季度归母净利润3.38亿元,同比上升36.17%;单季度扣非净利润3.25亿元,同比上升31.06%;负债率36.24%,投资收益625.47万元,财务费用-1348.36万元,毛利率41.8%。

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;过去90天内机构目标均价为14.1。

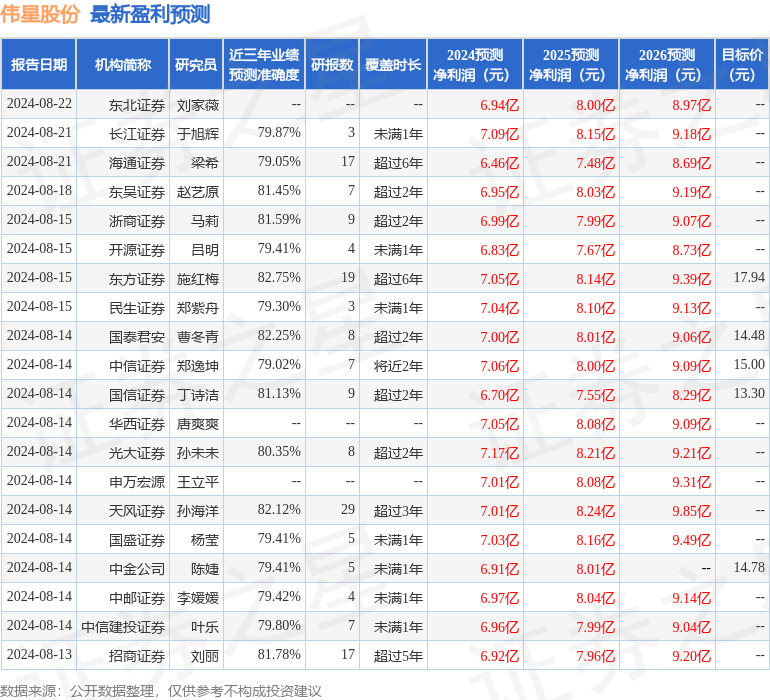

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入623.77万,融资余额增加;融券净流出504.0万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。