消息,2024年8月28日深南电路(002916)发布公告称公司于2024年8月28日接受机构调研,中泰证券、方正富邦基金、朱雀基金、中邮基金、勤辰基金、太保基金、财通资管、华安基金、融通基金、南方基金、富国基金、泰信基金、长江养老、万佳基金、汇添富基金、华泰柏瑞基金、交银施罗德基金、民生加银基金、长信基金、太平养老、信银理财、西部证券、汇丰晋信基金、人保资产、前海人寿、新华资产、兴银理财、招银理财、杭银理财、百年保险资产、博时基金、财通基金、财通证券、创金合信基金、华泰资产、淡水泉(北京)投资、东北证券、东方阿尔法基金、东方财富证券、方正证券、光大证券、广发证券、国金证券、国联证券、国融基金、长安基金、国泰君安证券、国投瑞银基金、国投证券、海通证券、浩成資產、华安财保资产、华安证券、华创证券、华泰证券、华西证券、中银基金、华芯投资、汇丰前海证券、嘉实基金、建信基金、建信金融资产投资、建银国际证券、昆仑健康保险、民生证券、诺德基金、瑞银证券、国泰基金、山西证券、东方证券资产管理、上海泾溪投资、申银万国证券、太平基金、太平资产、西南证券、新加坡政府投资公司GIC、信达澳亚基金、兴业证券、圆信永丰基金、兴证证券资产、阳光资产、野村国际(香港)、易方达基金、银华基金、永赢基金、长城基金、招商基金、招商信诺资产、招商证券、大家资产、招商致远资本投资、招银国际证券、浙商证券、中金公司、中国银河证券、中欧基金、中信保诚基金、中信建投证券、中信证券、中银国际证券参与。

具体内容如下:

问:请介绍公司2024年半年度经营业绩情况。

答:2024年上半年,电子产业受益于I带来的算力需求爆发以及周期性的库存补,需求 略有修复。报告期内,公司实现营业总收入83.21亿元,同比增长37.91%,归母净利润9.87 亿元,同比增长108.32%。上述变动主要得益于公司把握行业结构性机会,加大各项业务市场拓展力度,订单同比增长,产能稼动率保持在良好水平,三项主营业务收入均实现同比增 长。同时由于I的加速演进及应用深化,叠加汽车电动化/智能化趋势延续,以及服务器总 体需求温等因素,推动公司产品结构优化,助益利润同比提升。 主营业务层面,报告期内公司PCB业务实现主营业务收入48.55亿元,同比增长25.09%, 占公司营业总收入的58.35%,业务毛利率31.37%,同比增加5.52个百分点;封装基板业务 实现主营业务收入15.96亿元,同比增长94.31%,占公司营业总收入的19.18%,业务毛利 率25.46%,同比增加6.66个百分点;电子装联业务实现主营业务收入12.11亿元,同比增 长42.39%,占公司营业总收入的14.55%,毛利率14.64%,同比下降1.16个百分点。

问:请介绍公司2024年上半年PCB业务产品下游应用分布变化情况。

答:公司在PCB业务方面从事高中端PCB产品的设计、研发及制造等相关工作,产品下游 应用以通信设备为核心,重点布局数据中心(含服务器)、汽车电子等领域,并长期深耕工 控、医疗等领域。报告期内,公司PCB业务在数据中心及汽车电子领域占比较去年同期有 所提升。

问:请介绍公司2024年上半年PCB业务在通信领域经营拓展情况。

答:公司PCB业务长期深耕通信领域,覆盖各类无线侧及有线侧通信PCB产品。2024年上 半年,通信市场不同领域需求分化较大,无线侧通信基站相关产品需求未出现明显改善,有 线侧400G及以上的高速交换机、光模块产品需求在I相关需求的带动下有所增长,助益 公司通信领域PCB产品结构优化,盈利能力有所改善。

问:请介绍公司2024年上半年PCB业务在数据中心领域经营拓展情况。

答:数据中心是公司PCB业务重点布局领域之一,聚焦服务器、存储及周边产品。2024年 上半年,全球主要云服务厂商资本开支规模明显升,并重点用于算力投资,带动I服务 器相关需求增长,叠加通用服务器EGS平台迭代升级,服务器总体需求温。公司数据中 心领域订单同比显著增长,主要得益于I加速卡、EGS平台产品持续放量等产品需求提升。 在新产品预研方面,公司已配合下游客户开展下一代平台产品研发、打样工作。

问:请介绍公司2024年上半年PCB业务在汽车电子领域经营拓展情况。

答:汽车电子是公司PCB业务重点拓展领域之一,主要面向海外及国内Tier1客户,以新能 源和DS为主要聚焦方向。2024年上半年,公司PCB业务在汽车电子领域继续重点把握 上述方向的增长机会,前期导入的新客户定点项目需求释放,智能驾驶相关高端产品需求稳 步增长,推动汽车电子领域业务占比提升。

问:请介绍公司2024年上半年封装基板业务在下游市场拓展情况。

答:2024年上半年,公司封装基板业务BT类产品紧抓市场局部需求修复机会,并加快新产 品和新客户导入,推动订单较去年同期明显增长,需求整体延续去年第四季度态势;FC-BG 封装基板各阶产品对应的产线验证导入、送样认证等工作有序推进。

问:请介绍公司封装基板业务在FC-BGA技术能力方面取得的进展。

答:公司FC-BG封装基板已具备 16层及以下产品批量生产能力,16层以上产品具备样 品制造能力。公司后续将进一步加快高阶领域产品技术能力突破和市场开发,同时也将继续 引入该领域的技术专家人才,加强研发团队培养,提升巩固核心竞争力。

问:请介绍公司2024年上半年电子装联业务在下游市场拓展情况。

答:2024年上半年,公司电子装联业务重点把握数据中心以及汽车电子领域的需求增长机 会,争取优质项目,强化产品线能力建设,推动业务营收同比增长。

问:请介绍无锡基板二期工厂、广州封装基板项目连线爬坡进展。

答:公司无锡基板二期工厂于2022年9月下旬连线投产,目前已实现单月盈亏平衡。广州 封装基板项目一期已于2023年第四季度连线,产品线能力在今年上半年快速提升,目前其 产能爬坡尚处于前期阶段,重点仍聚焦平台能力建设,推进客户各阶产品认证工作。

问:请介绍公司近期PCB及封装基板工厂稼动率较二季度变化情况。

答:公司近期PCB工厂稼动率较2024年第二季度基本持平,维持在高位水平;封装基板工 厂稼动率随下游部分领域需求波动略有落。

问:请介绍上游原材料价格变化情况及对公司的影响。

答:公司主要原材料包括覆铜板、半固化片、铜箔、金盐、油墨等,涉及品类较多,就公司 成本端而言,2024年上半年,铜箔、覆铜板等关键原材料价格随大宗商品价格波动,贵金属 等部分辅材价格出现一定涨幅,部分板材价格在二季度末有所上浮,整体保持平稳,未对公 司2024年上半年度经营产生明显影响。公司将持续关注国际市场大宗商品价格变化以及上 游原材料价格传导情况,并与供应商及客户保持积极沟通。

问:请介绍公司泰国项目规划及当前建设进展。

答:公司为进一步拓展海外市场,满足国际客户需求,在泰国投资建设工厂,总投资额为 12.74亿元人民币/等值外币。目前其基础工程建设有序推进中,具体投产时间将根据后续建 设进度、市场情况等因素确定。

问:请介绍公司2024年上半年研发投入情况。

答:公司长期坚持技术领先战略,高度重视技术与产品的研发工作。报告期内,公司研发投 入6.39亿元,同比增长69.74%,研发投入占报告期营收比重为7.68%,同比提升1.44个百 分点。公司在通信、数据中心及汽车电子相关PCB技术研发,FC-BG基板产品能力建设, FC-CSP精细线路基板和RF射频基板技术能力提升等研发项目均按期稳步推进。

深南电路(002916)主营业务:印刷电路板、电子装联、模块模组封装产品的生产和销售。

深南电路2024年中报显示,公司主营收入83.21亿元,同比上升37.91%;归母净利润9.87亿元,同比上升108.32%;扣非净利润9.04亿元,同比上升112.38%;其中2024年第二季度,公司单季度主营收入43.6亿元,同比上升34.19%;单季度归母净利润6.08亿元,同比上升127.18%;单季度扣非净利润5.69亿元,同比上升130.49%;负债率42.34%,投资收益290.3万元,财务费用-872.23万元,毛利率26.2%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为141.3。

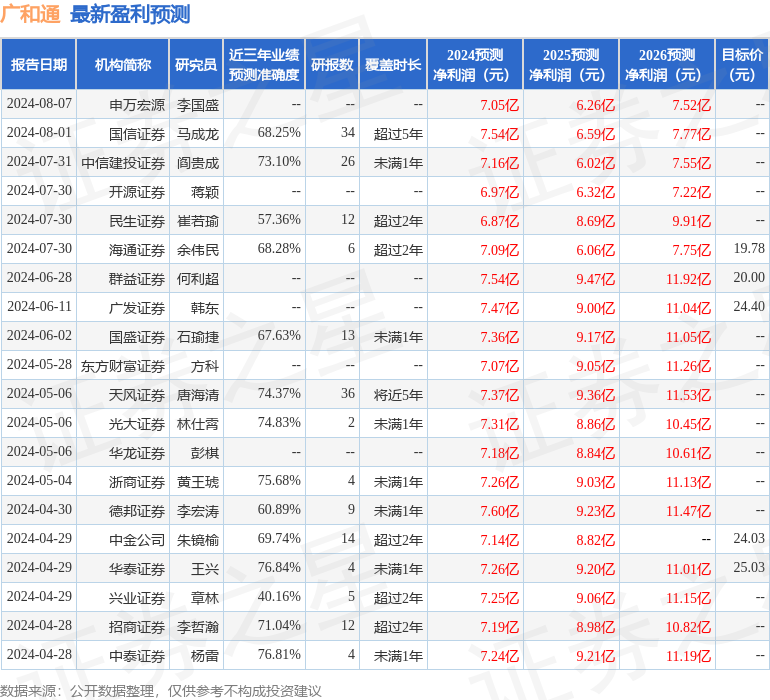

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2266.83万,融资余额增加;融券净流出188.49万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。