消息,2024年8月28日广和通(300638)发布公告称公司于2024年8月28日接受机构调研,安信证券路璐、海通证券董伟康 杨彤昕、杭银理财方能之、弘毅远方包戈然、鸿运私募基金管理蒋睿、华安证券陈晶、华创证券谢然、华西证券马军 宋辉 柳珏廷、锦成盛资产管理王懿晨、开源证券蒋颖 雷星宇、民生证券崔若瑜、辰禾投资吴超、宁银理财邵萱、申万宏源郝知雨、深圳富博领航蓝东、天风证券袁昊、西部证券陈彤、兴业证券王灵境 章林、甬兴证券应豪、圆信永丰钱嘉隆、长城证券王钰民 李心怡、长江证券李烨、东北证券刘云坤、招商证券李哲瀚、浙商证券黄王琥、中国国际金融朱镜榆、中信建投证券汪洁、中信证券魏鹏程 周翰林、中邮证券潘鸣、中原证券邹臣、东兴证券石伟晶、耕霁(上海)投资张林晚 王落雨、光大证券石崎良、国联证券张建宇、国盛证券石瑜捷、国信证券马成龙 戴卓伦参与。

具体内容如下:

问:2024年上半年各业务板块的增长情况?

答:2024年上半年(1)车载业务保持良好的增长。锐凌无线境外车载前装业务基本持平,广通远驰车载前装业务快速上涨。受益于国内新能源汽车的销量的提升以及5G渗透率的提升,广通远驰的车载业务取得较好的增长。(2)PC业务快速增长。从2023年3季度以来,公司的PC业务持续快速增长,主要受益下游库存周期相对低位以及疫情期间PC高峰期逐步进入换机周期的因素影响。(3)FW业务同比下滑。受下游海外运营商提货节奏的影响,FW业务上半年同比下滑。FW业务目前在手订单充足,7月份出货明显增长,公司有信心实现年初制定的目标。(4)IOT其他业务保持良好的增长。上半年物联网下游的行业应用逐步复苏带动了IOT业务的增长。2、2024年上半年毛利率同比略有下降的原因?受出货结构及部分业务毛利率下降的影响。今年上半年毛利相对较低的国内IOT业务占比略有提升,锐凌无线车载业务毛利率略有降低。3、国内物联网下游行业复苏的情况?上半年可以看到下游的一些行业出现了复苏,公司IOT领域的相关业务也有所增长,在智慧电网、视频监控、共享经济等领域均有体现。4、公司在机器人行业的发展展望? 随着I技术的发展,I与物联网的结合使得下游行业能够提供更加个性化的服务和体验,无线通信融合端侧I应用,将会有很大的机会。公司在2023年成立了智能计算产品线,公司目前以智能割草机细分行业为突破点,进行技术积累和复用,为机器人的移动技术能力夯实基础。同时公司在具身智能机器人领域积极探索,为将来机器人的操作能力的演进做好布局。5、IPC对公司业务的影响?IPC的客户群体与公司的PC客户群体有共同性,IPC将有助于客户加速换机及带动蜂窝的渗透率的提升,对公司的业务将产生积极的影响。6、公司车载业务的未来展望?随着新能源汽车、自动驾驶、车路协同等相关技术的发展,车联网将逐步成为刚需,5G的渗透率也在逐步提升,公司车载业务保持快速增长,公司将持续加大车载业务的投入和市场的开拓。

广和通(300638)主营业务:主要从事无线通信模块及其应用行业的通信解决方案的设计、研发与销售服务。

广和通2024年中报显示,公司主营收入40.75亿元,同比上升5.42%;归母净利润3.33亿元,同比上升10.17%;扣非净利润3.16亿元,同比上升11.45%;其中2024年第二季度,公司单季度主营收入19.52亿元,同比下降4.91%;单季度归母净利润1.46亿元,同比下降10.27%;单季度扣非净利润1.42亿元,同比下降3.29%;负债率57.01%,投资收益43.74万元,财务费用1613.7万元,毛利率21.58%。

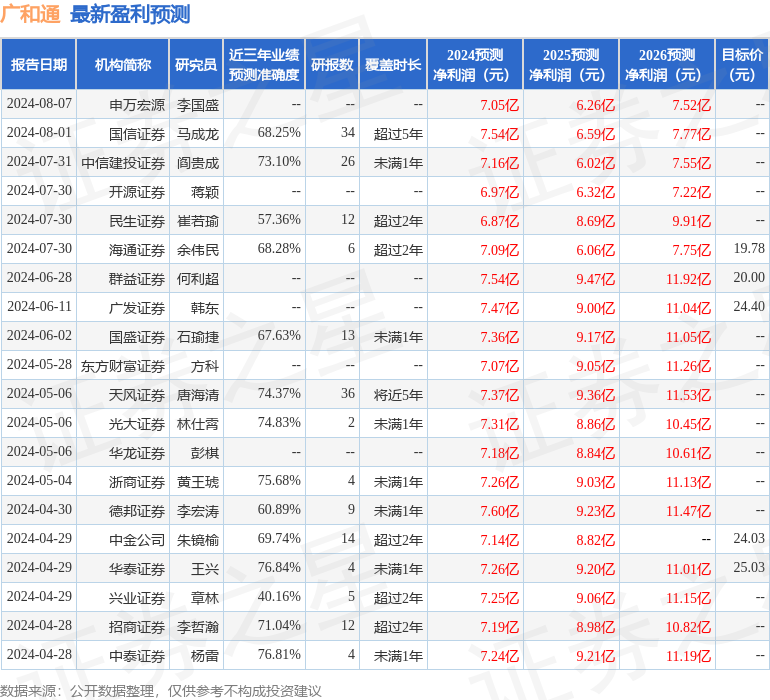

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为21.81。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2427.64万,融资余额减少;融券净流出254.64万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。