消息,2024年8月28日公元股份(002641)发布公告称公司于2024年8月28日召开业绩说明会,中金公司刘嘉忱 姚旭东、投资者、中信证券资管部潘云娇、嘉实基金刘楷尧、Tang Yi、HGNH International Asset Management (SG) PTE.LTD赵培参与。

具体内容如下:

问:介绍公司 2024 年上半年经营情况

答:2024年上半年,公司面对下游需求不足,行业竞争加剧的大环境,公司继续坚持“开源、节流、防风险、抓落实”的十字工作方针,积极推进各项工作,上半年公司实现营业收入 31.50亿元,同比 36.41亿元减少 4.91 亿元,下降 13.50%,其中,管道业务完成 24.52 亿元,同比下降 16.03%,太阳能业务完成 5.08亿元,同比下降 3.80%,其他业务收入(原材料贸易)1.69亿元,同比下降 2.59%。2024年上半年,公司实现利润总额 1.45 亿元、归属于上市公司股东的净利润 1.25 亿元,同比分别下降 27.17%、26.54%。报告期内,业绩下降的主要原因(1)塑料管道业务由于下游需求不足,行业竞争加剧,管道产品价格和销量都有所下降,综合毛利率下降,导致管道业务整体盈利水平有所下降。(2)太阳能业务虽然在报告期内光伏组件销量有所增加,但由于产品价格下降幅度较大,销售收入和毛利率都有所下降,导致太阳能业务整体盈利水平下降。

问:目前行业竞争情况?

答:近年来,行业竞争愈发激烈,塑料管道行业整体出现小幅下降,塑料管道下游需求不足,塑料管道行业由增量市场向存量市场转变,行业竞争进一步加剧,行业发展资源向有规模优势、有品牌优势、有质量保障、有竞争实力的企业进一步集中。

问:公司三季度情况及能否完成全年既定目标?

答:第三季度与上半年相比没有明显改善,总体情况并不乐观,完成全年经营目标也面临着比较大的压力和挑战。但公司仍将锚定目标不放松,一方面公司将进一步加强内部管理,提高运营效率,降低成本费用,另一方面,公司将及时调整销售策略,主动出击,积极开拓市场,提升公司的市场竞争力。

问:上半年各版块的占比情况?

答:公司销售以渠道经销为主,2024年上半年公司渠道经销占比约 55%左右,地产直供业务占比约 5%左右,家装业务占比约 8%左右,市政工程直接招投标业务占比约 5%左右,出口业务(管道和太阳能)占比约 25%左右。

问:渠道经销中地产占比情况?

答:公司未对渠道下游做统计,按产品口径及应用领域去大概区分,粗略估计渠道经销中产品进入到地产占比大约在 60%-70%左右。

问:市政占比约 5%左右是公司直接招投标的比例吗?

答:是的,工程直接招投标业务占比约 5%左右是公司直接参与招投标业务的比例。

问:公司对抵债房后续会如何处置?

答:公司去年成立了房产管理科,对以房抵债资产进行管理,后续不论是出租还是变现都会持续推进。

问:外销中管道和太阳能的占比情况?

答:2024年上半年外贸销售为 8.01亿元,占营业收入的 25.43%,其中太阳能业务完成 5.08 亿元,约占营业收入的 16%,管道销售业务完成2.93亿元,约占营业收入的 9.30%。

问:公司出口核心地区在哪些国家或区域?

答:公司出口主要分两大类,一是管材管件出口,二是太阳能组件及灯具的出口,公司出口较为广泛,管材管件出口主要到亚洲、中东、欧洲、美洲、非洲、大洋洲等百余个国家和地区,光伏组件主要出口欧洲和南美,灯具主要出口北美。

问:公司出口运费情况?

答:公司产品出口主要的报关方式是 FOB形式,公司承担的运费只是公司到港口之间的国内运费,海运费成本主要由客户承担。

问:公司华北、东北地区如何保持正增长?

答:上半年国内销售除了华北、东北以外,其他地区都有不同程度的下降,公司天津生产基地辐射华北、东北地区,上半年对华北、东北无论家装产品或工装产品都加大了拓展力度,包括品牌的推广、经销渠道的支持力度都相对大一些。

问:公司三季度的压力及产品调价策略?

答:目前来看下游需求不足,公司三季度还是有一定的压力,近期 PVC原料价格还是略往下走,公司对产品价格的策略是以市场为导向来调整公司产品的价格,公司采取一区一策,一企一策的政策,各区域销售中心都会有自己不同的策略,主要体现在成熟地区保市场,不成熟地区拓市场,空白区域抢市场。

问:公司地产直供业务下降较大的原因?

答:地产直供业务是公司主动收缩,主要是为降低应收账款的风险,地产直揽业务目前除了几个央企或国企还在做,其他的都主动退出,之后会继续加大渠道经销力度。

问:公司在华东地区的毛利率下降较其他区域小的原因?

答:公司面向整个国内市场会有一定的区域性,华东区域是公司的优势区域,品牌影响力和价格掌控力相对较强,华东基地较多,成本相对较低,因此毛利降幅相对小一些。目前对不同市场采取不同的销售策略,其他地区考虑市占率等因素,毛利率下降多些。

问:市政下游需求情况?

答:市政直供业务上半年销售同比基本持平,目前趋势并未有大的改善,虽说国家有对管道有发一些利好政策,但是从政策的出台到落实会有一个过程,反应到公司业务也会有时间差,目前来看效果还并不明显。

问:公司家装业务主要产品?

答:家装业务主要是 PPR、PERT、PVC三大类优家管系列和不锈钢管、净水、防水、电线、卫浴等产品。

问:公司细分领域其他产品的销售情况?

答:因其他细分领域的产品目前未形成规模销售,公司未对这些产品做单独分拆披露,之后销量如果形成一定规模,会考虑拆分统计披露。

问:公司购买理财产品情况?

答:公司现金流情况较好,购买的理财产品主要是从现金管理的角度考虑,公司所购买的理财产品也是低风险的银行理财产品及可转让大额存单,上半年购买理财产品累计发生额为 16.30 亿元,投资收益 471.46万元。另外公司上半年银行存款利息收入约 2200余万元。

问:公司下游需求不足,在这个形势下公司对业务拓展的规划?

答:目前下游形势比较严峻,地产需求尚未有效恢复,公司主要打造三个平台,一是公司会继续拓展工装平台,加速渠道扩张,同时开拓一些管道类的细分市场,针对农业、工业、消防、水利、养殖、船舶等成立专项事业部,专人负责。二是家装平台,除管道产品外还有一些家装类产品,包括净水、防水、智能马桶、电线、新风管道等全系列产品的打造。三是海外平台,采用一国一策的经销策略,对不同国家适合不同的领域做细分,更多的适应当地市场。

公元股份(002641)主营业务:从事塑料管道业务,太阳能业务。

公元股份2024年中报显示,公司主营收入31.5亿元,同比下降13.5%;归母净利润1.25亿元,同比下降26.54%;扣非净利润1.15亿元,同比下降25.46%;其中2024年第二季度,公司单季度主营收入19.07亿元,同比下降6.8%;单季度归母净利润1.11亿元,同比上升17.48%;单季度扣非净利润1.04亿元,同比上升31.23%;负债率36.64%,投资收益-253.13万元,财务费用-2827.78万元,毛利率19.49%。

该股最近90天内共有1家机构给出评级,买入评级1家。

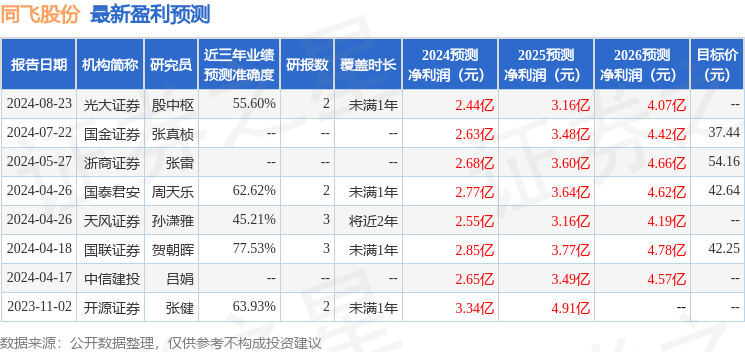

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出286.58万,融资余额减少;融券净流出31.88万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。