消息,2024年8月28日东芯股份(688110)发布公告称公司于2024年8月23日进行路演,华泰证券、国信证券、西南证券、湘财证券、新活力资本投资、信达证券、兴业证券、兴证全球基金、野村东方国际证券、易方达、银华基金管理、甬兴证券、华福证券、粵佛私募基金管理(武汉)、长安基金管理、长信基金管理、招商证券、昭华(三亚)私募基金管理、中国银河证券、中金基金管理、中泰证券、中信建投证券、中信证券、开源证券、中银国际证券、中邮证券、中原证券、瑞银证券、山西证券、天风证券、长城证券、浙商证券、中国国际金融、安徽中辰投资控股、西部证券、鲍尔赛嘉(上海)投资管理、北京神农投资管理、北京橡果资管、北京永域资管、东方财富证券、东方海峡资本管理、东方证券、东吴证券、东兴基金管理、东亚前海证券、国联证券、东证融汇证券资管、高盛(中国)证券、耕霁(上海)投资管理、广东润达私募基金管理、广发证券、广西赢舟管理咨询服务、广州云禧私募、国海证券、国金证券、国融基金管理、北京禹田资本管理、海通证券、红杉资本股权投资管理(天津)、泓德基金管理、鸿运私募基金管理(海南)、湖南潇湘资本投资管理、花旗银行、华安证券上海分公司、华创证券、华泰证券(上海)资管、华泰资管、财通证券、华西银峰投资、华西证券、汇丰晋信基金管理、江西彼得明奇私募基金管理、金鹰基金管理、九泰基金管理、凯恩 (苏州) 私募基金管理、昆仑健康保险、立昂技术、明世伙伴私募基金管理(珠海)、东北证券、摩根大通证券(中国)、摩根士丹利基金管理(中国)、南方天辰(北京)投资管理、南京证券、山楂树资产、善境私募基金管理(上海)、上海翀云投资管理、上海敦颐资管、上海非马投资管理、上海沣杨资管、东海证券、上海国富投资管理、上海嘉世私募基金管理、上海旌乾企业管理、上海理臻投资管理、上海临芯投资管理、上海聆泽投资管理、上海明河投资管理、上海盘京投资管理中心(有限合伙)、上海申银万国证券研究所、上海十溢投资、富荣基金管理、上海喜世润投资管理、上海鑫垣私募基金管理、上海懿坤资管、上海甬兴证券资管、上海证券、申万宏源证券、深圳丞毅投资、深圳固禾私募证券基金管理、深圳市红方资管、深圳市睿德信投资集团、国盛证券、深圳市尚诚资管、深圳市中道资管、深圳银德资本管理、盛钧私募基金管理(湖北)、苏州天琛投资管理、太平基金管理、太平洋证券、万联证券、威海银润资管、无锡华东重型机械参与。

具体内容如下:

问:利基 DRAM、SLC NAND、NOR 过去的价格变动幅度和节奏?对下半年价格趋势的展望?

答:SLC NND 上半年市场价格稳定,略有向好的趋势。现在 SLC NND在向更大容量去演进,客户需求也逐步向更大容量去切换,有助于提升公司产品的平均售价。NOR 上半年仍有价格压力,目前来看后续竞争也较为激烈。利基型的 DRM 产品受到海外大厂退出的影响,上半年价格有所提升,下半年仍有压力,有待观察。

问:砺算布局图形渲染 GPU 跟公司的产品有哪些协同?

答:上海砺算的 GPU 产品会需要 DRM 的接口配合,我们的研发设计人员除了在利基 DRM 有丰富的经验,对做高规格 DRM 也有相应的知识储备。双方通过芯片设计团队技术的交流与合作,可以促进双方设计能力的提升。双方可以通过协同设计,通过软硬件适配、工艺优化等合作方式,促进双方产品在性能、功耗等方面进行优化和提升,为双方互相赋能。双方也可以结合各自领域的研发能力,为客户提供定制化产品的开发服务,提升公司的核心竞争力。3、Q2 毛利率环比提升,其中成本和价格的影响哪个大一些?成本和价格两边都有影响。一方面去年以来晶圆代工成本逐步下降,公司采用加权平均的财务处理方式逐步在财报中进行反映。另一方面从年初开始公司产品的销售价格开始企稳并小幅度上涨,对毛利率有正向影响。

问:砺算对报表的影响?

答:公司拟通过自有资金人民币 20,000 万元向砺算科技(上海)有限公司增资,认购其新增注册资本 500 万元。占其 37.88%的股权比例。本次投资完成后,东芯对砺算不构成绝对控制,不进行并表,对公司财务报表影响有限。

问:公司如何看待网通 H2 的需求?

答:网通市场主要是运营商市场,运营商的招标今年是比较积极的,品类从原来的 PON、GPON,到新增的 FTTR,对我们来说是增量市场。我们会继续做好市场跟进,关注重点客户的需求和订单。

问:可穿戴的景气度?

答:我们目前观察到,客户的新产品Q3 开始设计产品、小批量生产,Q4-Q2 逐步放量,同时Q3 老产品也是在持续出货。我们目前看到客户在穿戴式耳机、智能手环方面的容量需求和单价方面都是有提升的。

问:公司上游代工价格情况?

答:晶圆代工价格目前还是比较稳定的。目前看到产能逐步吃紧,预测未来可能会有涨价因素。公司与代工厂保持长期战略合作,代工价格不会对我们成本造成比较大的影响。

问:wifi7 布局的考虑?

答:公司希望从多方面进行产业链上下游的整合工作,尽可能多的在客户端导入公司更多产品,凭借多年来在行业内的资源、客户、供应链、经验等方面积累的优势,进一步丰富公司产品品类,以存储为核心,向“存、算、联”一体化领域进行技术探索,拓展行业应用领域,优化业务布局,为客户提供更多样化的芯片解决方案,达到提升营收体量,分摊周期风险的目的。

问:人才储备方面公司有怎样的规划?

答:公司今年上半年的主要人员增长为 wifi7 项目相关团队。后续公司会根据具体各项研发项目的需求进行人员招聘和补充。

问:对未来的库存水位有怎样的预期?

答:报告期末,公司存货的账面价值为 8.97 亿元,占总资产的比例为23.92%。公司存货主要由原材料、委托加工物资、库存商品等构成。公司根据自身库存情况和客户的需求,并结合对市场的预测拟定采购计划,存货水位主要受供需关系变化的影响。

东芯股份(688110)主营业务:中小容量通用型存储芯片的研发、设计和销售。

东芯股份2024年中报显示,公司主营收入2.66亿元,同比上升11.12%;归母净利润-9112.11万元,同比下降21.32%;扣非净利润-9914.12万元,同比下降22.43%;其中2024年第二季度,公司单季度主营收入1.6亿元,同比上升38.2%;单季度归母净利润-4661.65万元,同比下降14.42%;单季度扣非净利润-5149.26万元,同比下降18.66%;负债率5.12%,投资收益995.09万元,财务费用-2164.0万元,毛利率13.39%。

该股最近90天内共有7家机构给出评级,买入评级6家,中性评级1家;过去90天内机构目标均价为44.24。

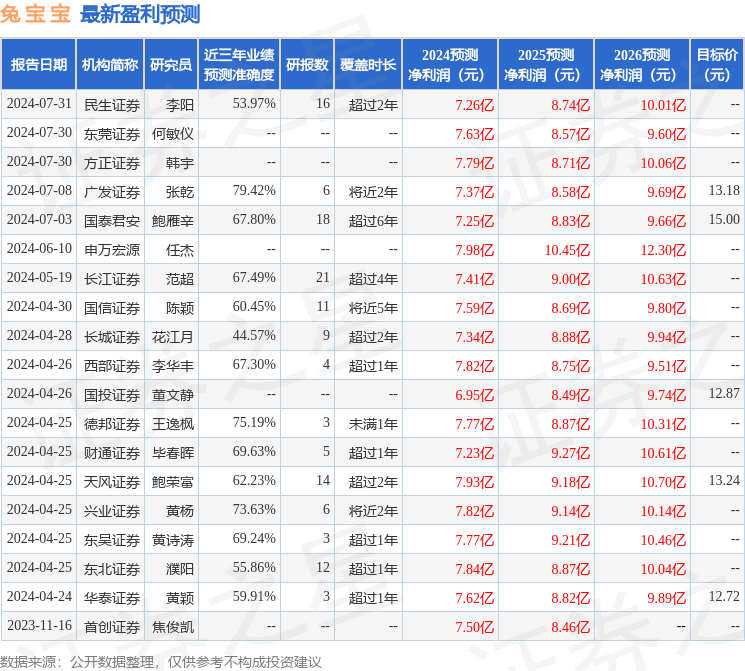

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5391.51万,融资余额减少;融券净流出3364.62万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。