消息,2024年8月28日国投智能(300188)发布公告称公司于2024年8月28日召开业绩说明会。

具体内容如下:

问:1.请分析一下公司毛利率下降的主要原因。

答:感谢您的提问。公司毛利率下降主要有以下三个原因一是公司业务季节性明显,上半年主要确认集成类项目,毛利率相对较低,下半年预计会有所改善;二是客户预算缩减,建设标准提高,致使成本上升,进一步影响了利润;三是同行业市场竞争越来越激烈。总体看,下半年毛利率会逐渐好转。

问:2.请公司在对外投资和产业整合方面的最新进展如何?

答:感谢您的提问。在国投集团的大力支持下,公司一方面围绕产业上下游、业务生态相关领域,投资具备技术优势、区域合作等方面与公司强协同的企业,形成补链强链;另一方面瞄准已具有较大行业影响力和控制力,业务模式、商业模式清晰,有一定的营收规模和利润水平,拥有多项核心技术和较大市场份额,且发展空间广阔的细分领域龙头企业,助力公司实现高质量发展。

问:3.请介绍一下报告期内国投云网业务拓展的情况。

答:感谢您的提问。报告期内,国投云网主要围绕企业信息化和产业数字化两个方向开展业务。在管理信息化方面,服务国投集团数字化转型升级,进行产业孵化,技术赋能,当前业务推进顺利。在产业数字化方面,推进在能源、电力、矿业、金融等行业的数字化转型服务的产品研发工作,逐步树立具有国投特色的数字科技综合服务商形象,围绕智能+安全产品线,聚焦在能源、交通和矿业三个场景机会,推动不同项目和商机落地。

问:4.请介绍一下当前公司下游客户商机和需求情况及对下半年的业绩展望。

答:感谢您的提问。截至报告期末,公司下游客户需求整体较为旺盛,商机较为充足。但客户预算依旧紧张,相关业务的推进进度稍显缓慢。从当前的市场趋势来看,随着各地建设需求的增多,客户的建设意愿较为强烈,立项速度也在加快。同时,企业数字化业务在上半年呈现出稳定增长的良好态势。随着相关业务的持续推进落地,预计公司业绩有望在下半年升,为公司全年的业绩增长提供有力支撑。

问:5.请介绍一下“天擎”公共安全大模型当前的市场应用情况。

答:感谢您的提问。公司自主研发的美亚 “天擎” 公共安全大模型在当前阶段已经取得了一定的成果。不仅在公共安全这一核心领域展现出强大的应用价值,还在政务、税务以及企业数字化转型等多个重要行业领域的上百个大数据项目建设中充分发挥赋能作用,获得了极为广泛的应用。基于美亚“天擎”公共安全大模型,公司打造了美亚取证智能助手、“小美”智能警务助手、“天擎”公共安全大模型一体机、“天擎” 取证分析大模型一体机、大模型警务智能体应用市场 QIKO 和大模型智能体建模平台 QIKO+、爱公文、会议纪要等一系列产品。这些产品全面提升了数据治理能力、数据挖掘推理能力、法律法规知识问能力、报告文书生成能力和大模型应用研发能力。当前,“天擎” 公共安全系列大模型相关产品主要以私有化方式部署在多个省,处于试点试用阶段。

问:6.请介绍一下公司在低空经济、车路云等新行业赛道方面的布局。

答:感谢您的提问。随着低空经济的推进,无人机的应用场景愈发广泛,如旅游业、物流业、文旅业与巡检业等。这导致了对无人机防控技术的更高要求,以确保低空飞行的安全与效率。公司在无人机安全防控的主要产品包括守望低空无人机网格化监管系统、发现反制一体设备、便携式发现设备、手持式无人机反制设备、虎鹰号无人机监测反制车等。在“车路云”方面,公司的数据分类分级、数据安全风险评估、数据出境等数据安全相关产品可以应用于“车路云”领域,为“车路云”网络安全和数据安全提供保障。

国投智能(300188)主营业务:为司法机关及行政执法部门提供电子数据取证产品及大数据、网络空间安全、智慧城市等解决方案。

国投智能2024年中报显示,公司主营收入5.49亿元,同比上升20.54%;归母净利润-1.28亿元,同比上升54.13%;扣非净利润-2.67亿元,同比上升8.14%;其中2024年第二季度,公司单季度主营收入3.54亿元,同比上升15.16%;单季度归母净利润-9347.17万元,同比上升15.63%;单季度扣非净利润-1.06亿元,同比上升9.48%;负债率25.96%,投资收益1.42亿元,财务费用-478.22万元,毛利率43.65%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为19.88。

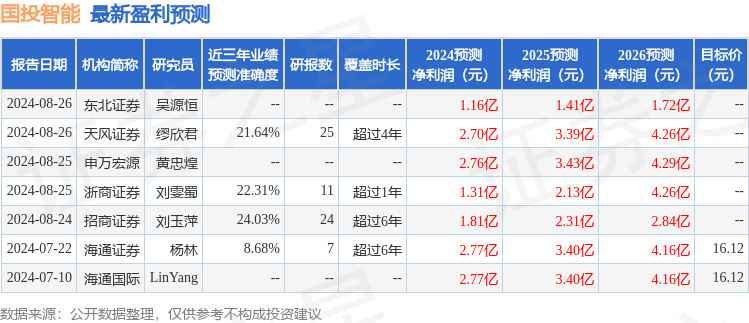

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5433.17万,融资余额减少;融券净流出735.14万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。